Publicidade

Pouco mais de 500 anos se passaram desde que o inglês Thomas More descreveu pela primeira vez em seu livro Utopia a ideia de uma “renda básica universal”. De lá pra cá não foram poucas as vezes em que tentamos aplicá-la.

No último caso, o da Finlândia, a conclusão de um teste de dois anos a de foi que as pessoas estavam “desempregadas, mas felizes”.

Recheado de viés ideológico por todos os cantos, o tema volta à moda na medida em que pela primeira vez a humanidade pode ser obrigada a desligar o capitalismo da tomada com um shutdown global, levando a certeza de miséria e desalento para inúmeros trabalhadores ao redor do planeta.

Continua depois da publicidade

No Brasil, a pandemia ainda não desgastou nosso sistema público de saúde, mas já deixou evidente as falhas da nossa seguridade social. Para espanto de alguns, descobrimos que boa parte dos brasileiros não está presente no orçamento federal: nosso Estado ignora boa parte da parcela mais pobre da população.

Mas, afinal, é possível reverter isso e entregar uma renda básica universal (ou focalizada nos mais pobres) para a população?

O problema da Previdência

Veja bem, não é como se gastássemos pouco com o lado social. Nossa seguridade social consome 58% do orçamento, e cresce a cada ano.

Continua depois da publicidade

O problema aí está justamente naquilo que discutimos há um ano, quando a reforma da previdência tramitava no Congresso. Até o final de 2019, um paulistano com emprego formal podia se aposentar aos 54 anos, contra 65 de um paulistano com trabalho informal – e por décadas (cinco, para sermos mais precisos) consideramos isso “normal”.

Nossa Previdência sozinha chegou a responder por 11% da desigualdade do país, segundo estudo publicado pelo Ipea. Nada disso, porém, impediu o uso dos discursos de “fim da aposentadoria” e “trabalhar até morrer”, como palavras de ordem dos opositores da reforma. Nos acostumamos com gastos ineficientes e nos apegamos a eles como parte da nossa cultura.

Quer um exemplo prático do que isso gera? Cerca de 8% dos nossos idosos vivem na pobreza, contra 30% das crianças. Na OCDE, um clubinho de países ricos e convidados seletos, os números são de 13% para idosos e 14% para crianças (lembre-se que o conceito de pobreza varia de país para país e que uma pessoa pobre nos Estados Unidos estaria entre os 10% mais ricos do Brasil).

Continua depois da publicidade

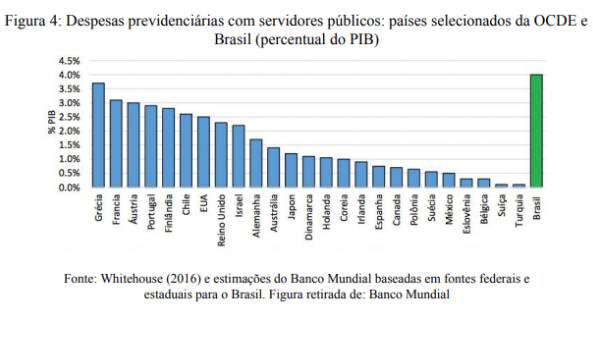

Mas de quanto falamos daquilo que é feito hoje para amenizar estes resultados trágicos? A resposta é bastante assustadora. Gastamos 0,5% do PIB em um programa focado em crianças e jovens (o Bolsa Família) e 13% em Previdência.

A diferença de 26 vezes se torna ainda pior quando levamos em conta que pensões para o funcionalismo custam por aqui 4,5% do PIB, contra 1,5% da média dos países da OCDE. Se adequado a média da organização, estaríamos falando de R$ 210 bilhões em gastos “extras”.

Em uma conta simples, o valor que gastamos a mais em Previdência do funcionalismo, equivale a sete vezes o Bolsa Família, valor suficiente para dobrar o número de famílias beneficiadas, de 12 milhões para 24 milhões. Assim, quase metade da população seria contemplada, e ainda com um benefício médio que saltaria dos atuais R$ 191 para R$ 833 por família, ou R$769 se você contar o décimo terceiro.

Continua depois da publicidade

Em média, cada militar aposentado recebe R$ 115 mil a mais do que um militar na ativa contribui. Entre os servidores civis, o valor é de R$ 61 mil, enquanto no INSS, o subsídio é de R$ 6 mil por trabalhador aposentado (como você confere neste gráfico elaborado em matéria da agência Aos Fatos)

Como mostrou um estudo de 2013 dos economistas Marcelo Medeiros e Pedro Souza, intitulado “Gasto público e desigualdade no Brasil”, salários do funcionalismo e Previdência representam 95% da grana transferida do governo para as famílias

O grande canal de comunicação do governo com as famílias, portanto, exclui deliberadamente os trabalhadores informais e privilegia parte da parcela mais rica da população.

Segundo o Banco Mundial, cerca de 54% dos funcionários públicos brasileiros estão os 20% mais ricos do país. Na média, cada funcionário público federal recebe 67% a mais do que um trabalhador no setor privado na mesma função. Nos estados, a diferença é de 31% e, nos municípios, há igualdade de salários.

O custo dos subsídios

Você pode neste momento estar esbravejando contra os salários do Judiciário e do Legislativo, fingindo que este é um problema localizado. Mas sejamos sinceros: a questão é bem mais ampla que isso, e claro, ela não se resume a salários.

Nosso Estado garante R$ 314 bilhões em subsídios, cerca de 4,5% do PIB, para empresas. É bem verdade que este valor já foi maior, quando representava 6,7% do PIB em 2015 (contra 3% em 2003). Mas estas mudanças ainda demandam um debate mais aprofundado.

Mesmo subsídios aparentemente inofensivos e positivos, como a desoneração da cesta básica, merecem um olhar mais apurado. Isto porque, ao garantir menos impostos para determinados alimentos, o programa garante que a dona de casa cuja renda familiar está em 20 salários mínimos tenha o mesmo benefício que a dona de casa cuja renda está em dois salários (cerca de 70% da população se encontra neste caso).

É claro que isso é uma fração da cifra de R$ 1,2 trilhão em concedidos por meio de subsídios para grandes empresas pelo BNDES, atribuídos entre 2003 e 2015 (contra R$ 350 bilhões concedidos ao Bolsa-Família no mesmo período).

Neste quesito, porém, a mudança da taxa de juros promovida em 2016 tem ajudado a mitigar a questão, reduzindo ano a ano o custo dos subsídios.

Encarando o sistema tributário

Presas em casa e sem renda, as famílias continuarão a pagar custos exorbitantes de impostos sobre o seu consumo. É aí que entra outro grande problema no Brasil. Antes de decidirmos por optar ou não por uma renda básica, precisamos encarar nosso sistema tributário.

Segundo o Ipea, famílias com renda de até dois salários mínimos pagam 47% da sua renda em impostos, contra 23% das famílias acima de 20 salários mínimos. Evidentemente o valor é global, e varia de caso para caso.

Um juiz que receba seus R$ 30 mil irá pagar 27,5% de Imposto de Renda, por exemplo. Mas é fato que, de um modo geral, até a Receita Federal é ineficiente por aqui (contrariando o dito popular de que no Brasil a única coisa pública eficiente é a cobrança de impostos).

Veja bem, dizer que pobres pagam mais imposto por aqui é certeza de que aparecerá algum entendido para falar que “eles recebem isenção na conta de luz” (e isso é verdade, isso nos custa R$ 12 bilhões por ano), não pagam Imposto de Renda e outros impostos.

Isso também é verdade, mas esse é também o problema (a despeito de não alterar os cálculos do Ipea citados acima).

A contribuição do Imposto de Renda na arrecadação total é quase irrisória. Grandes indústrias também possuem isenção na conta de luz ou pagam menos impostos (a depender dos locais, indústrias como a Vale ou Braskem podem pagar até metade do valor que os consumidores “comuns” pagam, graças a acordos com estatais aprovados pelo Congresso).

Pensando justamente nisso, um debate sobre renda básica universal, deve abordar algumas questões centrais. A primeira e mais óbvia é: de onde sairão os recursos? A segunda, é um tanto quanto mais complexa. A renda básica irá coexistir com os programas sociais que temos ou irá substituir alguns programas atuais? E por fim, quais reformas você está disposto a encarar para permitir este cenário?

Uma ideia que não é anti-liberal

Como já comentei anteriormente, nossa má alocação de capital, essencialmente feita por subsídios estatais, impede que o PIB per capita brasileiro seja 146% maior.

Nossa produtividade está estagnada há quatro décadas. Em uma economia saudável, é justamente da produtividade que se espera que se origine o crescimento da economia capaz de bancar ideias como estas.

Distribuir dinheiro aos mais pobres não é uma ideia nova, e muito menos anti-liberal. Como explicou o economista Marcos Lisboa, secretário de política econômica no primeiro governo Lula, a inspiração para o Bolsa-Família veio justamente do Imposto de Renda negativo, do economista “neoliberal” Milton Friedman.

Como os estudos posteriores mostraram, essa transferência de recursos direta foi bastante eficiente quando comparada a outros gastos públicos, em especial porque colaborou com o aumento de tempo de estudo das crianças mais pobres.

Garantir que uma criança tenha boa alimentação e possa focar nos estudos é garantir que nossos idosos não dependerão de esmolas no futuro, e sim que tenham uma aposentadoria digna.

Aproveite as oportunidades para fazer seu dinheiro render mais: abra uma conta na Clear com taxa ZERO para corretagem de ações!

You must be logged in to post a comment.