Publicidade

As contas públicas mostram desempenho melhor que o esperado no começo do ano, motivando alguns analistas a questionarem a descrença quanto ao futuro das finanças federais nos próximos anos. Eu não faço parte deste grupo, muito por força da percepção de que a melhora agora observada resulta de fatores que espero serem transitórios, em particular a inflação muito elevada, cujo impacto quantitativo é a motivação desta coluna, assim como suas prováveis consequências à frente.

Para começar, é preciso entender a natureza do problema. Parte da queda expressiva da despesa entre 2020 e 2021 se deve à redução do auxílio emergencial na comparação ao observado no ano passado. O volume de créditos extraordinários para financiar este programa, bem como outras iniciativas relacionadas à epidemia, atingiu, a preços de setembro de 2021, R$ 381 bilhões no período janeiro-setembro de 2020 (R$ 475 bilhões no ano completo), contra R$ 98 bilhões no mesmo período deste ano, redução de R$ 279 bilhões.

Não é isto, contudo, o que nos interessa. Como já afirmei diversas vezes neste espaço, inclusive ao defender a extensão dos programas de auxílio em 2021, muito embora os montantes associados aos créditos extraordinários sejam elevados, trata-se de despesa com data marcada para acabar. Eleva-se a dívida, mas, como o programa se encerra, seus efeitos são, por definição, transitórios, exceto o juro pago sobre a dívida adicional.

Continua depois da publicidade

Por outro lado, quando analisamos a questão de solvência do setor público, precisamos focar nos gastos de caráter continuado. Para tal efeito, criei uma série de despesas federais sem aquelas ligadas à Covid, bem como outras despesas pontuais em 2010 e 2019 relacionadas à capitalização da Petrobras, o que nos permite uma avaliação mais clara destes componentes. Adicionalmente, como houve antecipação de pagamentos do INSS ao longo de 2020, o que distorce a comparação, retornei os valores desembolsados a seus meses originais (setembro e dezembro).

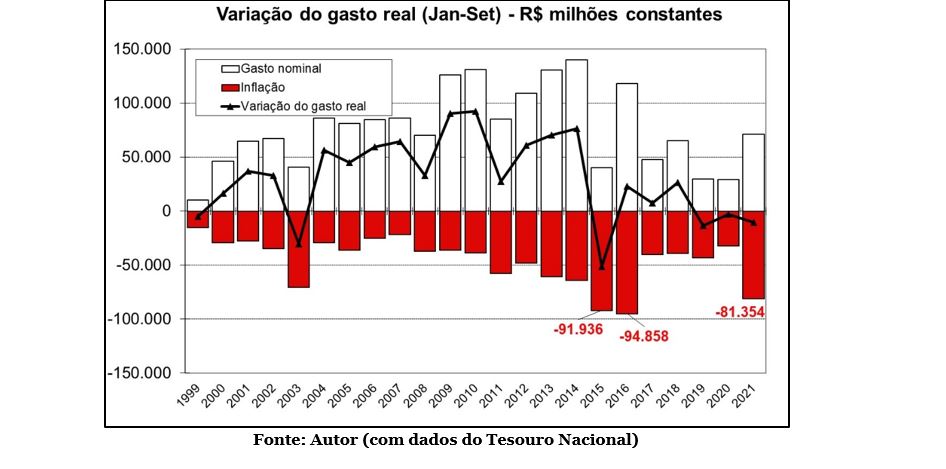

A partir daí é possível analisar a evolução das despesas em termos reais, isto é, ajustadas à inflação, com todos os valores expressos a preços de setembro de 2021. Em particular, podemos decompor a variação do gasto real em dois componentes: aquele devido à elevação do gasto nominal (sempre apontando para cima) e o devido à corrosão das despesas por força da inflação (sempre apontando para baixo). Como ainda não temos os dados referentes ao último trimestre deste ano, minha comparação será sempre acerca do dispêndio observado no período janeiro-setembro.

Noto, para começar, que dos 23 anos na minha amostra (de 1999 a 2021), os gastos acima definidos aumentaram em nada menos do que 17 anos, totalizando expansão equivalente a R$ 705 bilhões de setembro de 2021 no período (lembrando sempre que falamos das despesas nos três primeiros trimestres do ano, não no ano fechado). Quinze destes 17 anos ocorreram até 2016; nos cinco anos restantes, já sob efeito do teto de gastos, apenas dois.

Continua depois da publicidade

O gráfico abaixo resume as estimativas da variação das despesas ajustadas à inflação, bem como o efeito do gasto nominal (barras brancas) e da corrosão inflacionária (as barras vermelhas).

O valor observado este ano supera, portanto, o impacto médio em R$ 35 bilhões e o mediano em R$ 43 bilhões, ou seja, algo em torno de 0,6-0,7% do PIB. Posto de outra forma, a inflação bem acima da meta reduziu o gasto persistente em algo como 0,6-0,7% do PIB além do que seria “normal”.

Afora isto, notamos que houve dez observações de impacto verificado da inflação mais negativo do que o sugerido pela mediana; em oito destas observações, o gasto no ano seguinte aumentou acima da inflação, isto é, houve elevação real das despesas. A redução oriunda da inflação mais alta em dado ano tipicamente se traduz em aumento das despesas no ano seguinte.

Continua depois da publicidade

Não é difícil imaginar o motivo. Inflação alta num determinado ano implica reajuste elevado de despesas no próximo devido à indexação de despesas, das quais a mais notável, e de maior relevância, é o reajuste do salário mínimo, guiado pelo IPNC (o índice “irmão” do IPCA), que tem impactos diretos sobre despesas como previdência e assistência social (por exemplo, o Benefício de Prestação Continuada).

Como o Banco Central, como regra, luta para trazer a inflação de volta à meta depois que esta “escapa” num dado ano, os reajustes balizados pela inflação passada acabam superando a inflação do ano seguinte, empurrando a despesa real para cima.

No ano que vem, por exemplo, o salário mínimo será reajustado em cerca de 10%, enquanto a inflação esperada em 2022 se situa pouco abaixo de 5%, ou seja, aumento real da despesa permanente.

Continua depois da publicidade

É bem verdade que esta dinâmica de corrosão mais alta num ano virando dispêndio mais alto no ano seguinte aparentava ter sido quebrada pela limitação derivada do teto de gastos (temos poucas observações para uma conclusão mais sólida), mas a mudança aprovada recentemente pela Câmara permite não só que em 2022 a despesa se eleve ainda mais, mas também sinaliza que a solidez do instrumento não é aquilo que se esperava em 2016. Isto é, um governo determinado a aumentar gastos deve achar modos de fazê-lo, como agora observado.

Trata-se, no final das contas, de uma curiosa (para não dizer trágica) inversão de papéis. O teto de gastos foi criado como mecanismo para induzir ao ajuste fiscal e, desta forma, possibilitar a inflação sob controle. Hoje temos a inflação alta como mecanismo de manter os gastos sob controle, um contrassenso que parece escapar aos que celebram os resultados fiscais de 2021.

You must be logged in to post a comment.