Publicidade

AVISO LEGAL: Somente pessoas e empresas credenciadas podem publicar, comentar e referendar investimentos financeiros. O que não é o caso deste vil estagiário. Estamos mais para aquelas placas que encontramos nos caminhões de estrada: “Não me siga! Eu também estou perdido…”

Agora sim.

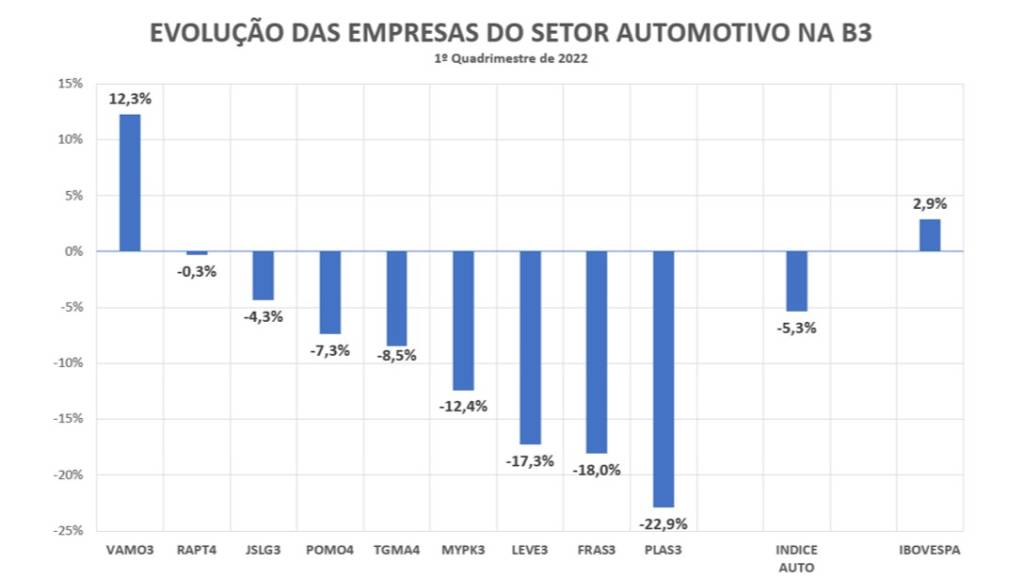

Caros leitores, digníssimas leitoras: fechado o primeiro quadrimestre do ano, vamos dar uma olhadinha em como anda o nosso índice “tabajara” automotivo.

Continua depois da publicidade

Se você caiu de gaiato por aqui, vamos a uma breve introdução.

Montamos nossa carteira teórica de ações baseada nas empresas ligadas (direta ou indiretamente) ao setor automotivo.

Ela é composta de nove papéis: Vamos (VAMO3); Plascar (PLAS3); Marcopolo (POMO4); Julio Simões (JSLG3); Tegma (TGMA3); Mahle (LEVE3); Randon (RAPT4); Fras-le (FRAS3) e Iochpe-Maxion (MYPK3). Eu sei, são empresas com baixa liquidez. Montamos esse índice em fevereiro de 2021.

Continua depois da publicidade

O primeiro ano da carteira foi como todo amor juvenil: lindo e maravilhoso! Fechamos com um crescimento de 22,4%, frente a um Ibovespa que se retraiu em 2,5%.

E 2022 se iniciava (para o setor automotivo) com as expectativas um tanto quanto otimistas! Afinal de contas, tinha um monte de empresas e profissionais qualificados que estavam muito mais abilolados que o estagiário. E aí, no melhor estilo Milton Leite de ser, pensamos: agora eu “si” consagro!

Lógico que não cogitávamos um “crescimento nas vendas”. Mas também não imaginávamos esta catástrofe!

Continua depois da publicidade

E isso refletiu nos papéis da nossa carteira. Em resumo, eles estão caindo mais que o Vasco!

No primeiro quadrimestre deste ano, estamos com um Ibovespa com crescimento próximo a 3%, frente à nossa carteira com retração de 5,3%.

Dos nove papéis que compõem a nossa carteira, oito estão indo ladeira abaixo! Só que o pessoal da Vamos (peso de 18% na nossa carteira) registrou crescimento de 12,3% e evitou nossa catástrofe!

Continua depois da publicidade

E o que deu ruim? Tirando que Mercúrio estava retrógrado em Marte, como alguns germânicos gostam de explicar, essa forte desaceleração (que afetou a economia, em geral) atingiu em cheio o setor automotivo.

Percebam que as maiores quedas (Plascar; Fras-le; Mahle) foram principalmente das empresas voltadas para a demanda de veículos leves.

E além da forte queda da demanda por carros novos, outro fator que travou geral (pela primeira vez na história) foi o mercado secundário, seja na venda do carro usado, seja na parte de manutenção/garantia/revisão do veículo, algo que sempre movimentava o mercado de peças e acessórios.

No primeiro bimestre deste ano, as vendas de peças para montadoras cresceram. Já o mercado de reposição registrou retração de 1%. Os dados de março e abril, quando forem divulgados, deverão apresentar uma piora geral do setor. Que nada mais é do reflexo das políticas econômicas que vem desde a época da estocadora de vento até o atual (des)governo.

E quem foi “menos ruim”?

A gente apostou firme no mercado de veículos pesados (Marcopolo, Randon, Vamos), que compõe quase 43% da nossa carteira.

Com a iminência da mudança da motorização dos veículos, em 1º de janeiro de 2023 (sendo os novos veículos mais ou menos 15% mais caros), projetávamos um crescimento forte na venda de caminhões e, consequentemente, de implementos rodoviários (Randon).

Isso também serviria para o mercado de ônibus (Marcopolo), sendo que esse segmento ainda sofreria influência positiva por estarmos em ano de eleição.

Mas o mercado de pesados virou uma incógnita neste ano! As vendas de caminhões e ônibus registram crescimento inferior a 2% (era para ser uns 12%). Implementos rodoviários também tiveram queda de 10%.

As vendas deste tipo de veículo estão 100% ligadas ao crescimento econômico do país. Como o crescimento da economia (nos últimos ciclos) vem andando igual caranguejo (de lado), o setor se encontra empacado!

Na parte de empresas de logística (JSL3 e TGMA4), a última vem sofrendo um pouco mais, por ter um core business um pouco mais concentrado: armazenamento de veículos, transporte de veículos, centros automotivos, gestão de pátios e afins. Já o pessoal da JSL possui uma maior diversificação de seus produtos.

Mas como o mercado acionário – na visão vesga do estagiário – é um investimento de longo prazo, o nosso índice auto ao longo dos últimos 15 meses registra valorização de 12,81%, contra uma retração do Ibovespa de 6,25%.

O que não é nada mal, ainda mais nos tempos atuais!

E aí, o que achou? Dúvidas, me manda um e-mail aqui.

Ou me segue lá (onde sou menos perdido) no Facebook, Instagram, Linkedin e Twitter.

You must be logged in to post a comment.