Publicidade

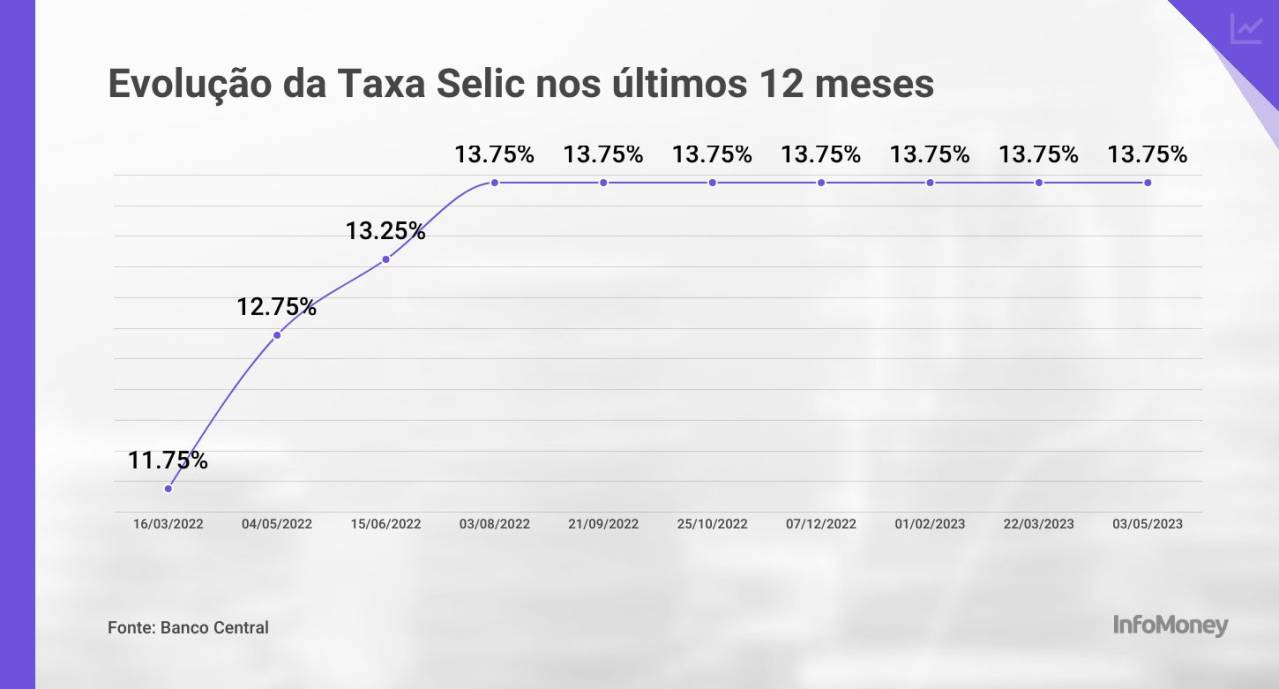

Dentre os canais de política monetária relevantes para processos de desinflação de uma economia, o que é provavelmente um dos mais – senão o mais – importante é o das expectativas de inflação. Quando observamos uma deterioração relevante das expectativas, seja por piora dos fundamentos econômicos, aumento da incerteza ou mesmo por percepção de leniência do Banco Central com o atingimento da meta, diminui-se a potência dos demais canais de política monetária, como a Selic, aumentando assim o custo do processo de desinflação para toda a sociedade.

Desde o início do ano, temos observado o aumento do distanciamento das expectativas de inflação em relação às metas para prazos mais longos, o que está, na nossa visão, relacionado a dois principais temas: (1) incerteza a respeito da política fiscal que será adotada pelo novo governo; e (2) ruído sobre uma possível elevação das metas de inflação a serem perseguidas pelo Banco Central com o intuito de permitir uma antecipação do ciclo de corte de juros.

O Ministério da Fazenda tem trabalhado para mostrar à sociedade o compromisso com a estabilidade fiscal, ao apresentar um novo arcabouço de médio prazo, que garante alguma previsibilidade para o crescimento das despesas, além de medidas do lado da receita que contribuirão para a melhora dos resultados primários. É desejável que o Congresso aperfeiçoe o arcabouço ao longo da sua tramitação, reinstituindo o contingenciamento de despesas e elevando o grau de responsabilização do Poder Executivo no caso de descumprimento das metas de resultado primário.

Continua depois da publicidade

O andamento dessa agenda fiscal é positiva e contribuirá para reduzir a incerteza na economia – o que já é evidente na descompressão dos prêmios de risco no mercado – e para reancorar as expectativas de inflação.

No entanto, o ruído a respeito de uma eventual elevação da meta de inflação na economia contribuiu, em nossa visão, com a maior parte da desancoragem recente nas expectativas de inflação. Acreditamos que uma mudança abrupta nas metas agiria na direção contrária à esperada, ao acentuar o processo de desancoragem de expectativas, reduzindo – e não aumentando – a flexibilidade do Banco Central na condução da política monetária, gerando um custo maior para a sociedade.

Podemos citar o exemplo da Argentina, que alterou sua meta de inflação, obtendo como resultado piora relevante das expectativas, aumento da sua inflação corrente e, como consequência, elevação relevante das taxas de juros da economia, desaceleração da atividade e aumento de desigualdade e da pobreza.

Continua depois da publicidade

Dada a importância que as expectativas têm na condução da política monetária e a relevante contribuição do ruído sobre a mudança da meta na recente desancoragem, sugerimos antecipar a confirmação da manutenção das metas de inflação de longo prazo para a próxima reunião do Conselho Monetário Nacional (CMN), prevista para 18 de maio.

A manutenção das metas de inflação de longo prazo em 3,0% contribuirá para a convergência das expectativas de inflação, reaproximando-as da meta, ampliando a potência da política monetária e demandando um nível menor de juros à frente – reduzindo, assim, o custo para a sociedade.

Quanto mais cedo as metas forem confirmadas, mais rápido será o efeito sobre as expectativas.

Continua depois da publicidade

Vale destacar que essa não é uma visão isolada: pesquisa feita recentemente por uma das maiores corretoras do mercado financeiro revelou que a eventual manutenção da meta de inflação em 3,0% aumentaria de forma relevante as chances do Banco Central iniciar o processo de redução de juros nas próximas reuniões. Outro resultado da pesquisa é o de que quanto antes for o anúncio da meta, mais cedo se dará o início do ciclo de afrouxamento monetário.

Ou seja: a antecipação da decisão para o CMN de maio aumentaria as chances de um corte de juros já em agosto. Por outro lado, uma elevação da meta para 4,0% aumentaria as chances do início do ciclo de cortes ser postergado para 2024.

Leonardo De Paoli e Pedro Jobim são economistas da Legacy Capital