Publicidade

Caros leitores, digníssimas leitoras,

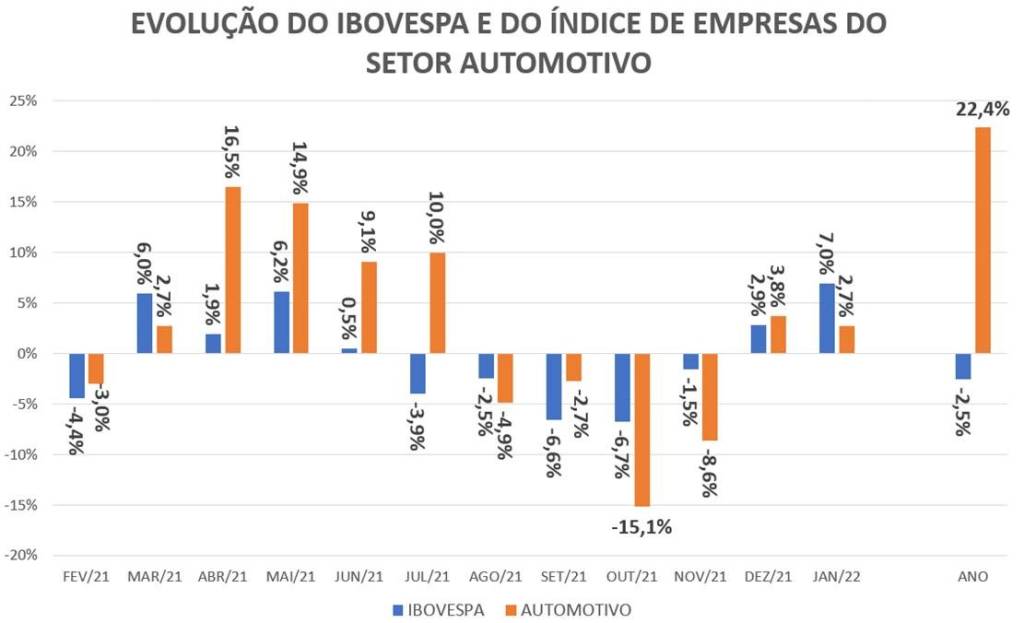

No fim de janeiro, terminamos o primeiro ciclo do nosso índice de ações de empresas ligadas ao setor automotivo.

Nosso ano é “quebrado” (de fevereiro/21 até janeiro/22), devido à entrada da VAMOS no começo do ano passado – e ele vai seguir essa tônica daqui para frente.

Continua depois da publicidade

Bom, mas qual foi o nosso resultado?

Nossa carteira, composta de nove papéis, fechou o seu primeiro ano com valorização de 22,39%.

Na nossa visão mineirinha de ser, esse resultado foi do tipo “tá ruim… mas tá bom!”.

Continua depois da publicidade

Lógico que, se considerarmos como benchmark o Ibovespa, que no mesmo período registrou queda de 2,54%, nossa carteira teve um desempenho excepcional! Da mesma forma que conseguimos performar duas vezes o IPCA.

Na real, o retorno da nossa carteira fechou pouco acima de 25%. Tivemos neste período um ganho de quase 3% em Dividendos e JCP.

Lógico que existem perrengues. A visão “vesga” do estagiário é mais naquele conceito de uma análise fundamentalista. Como o caboclo trabalha há mais de 20 anos no setor automotivo, ele consegue enxergar alguns elementos de futurologia para o crescimento do setor.

Continua depois da publicidade

O grande “pobrema” é que as empresas que compõem o nosso índice possuem baixíssima liquidez. Lembremos que nenhuma delas está no Ibovespa.

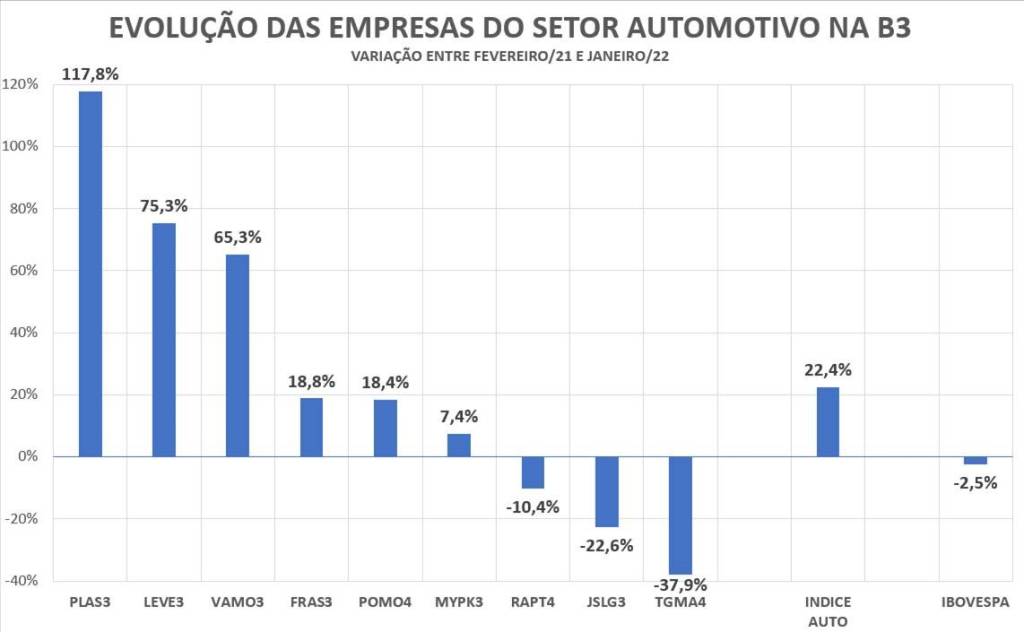

Mas qual foi o resultado que encontramos?

As empresas com foco na produção de peças e componentes para veículos puxaram o nosso índice para cima: a PLASCAR (PLAS3) teve 117,8% de crescimento; MAHLE (LEVE3) registrou evolução de 75,3%; FRAS-LE (FRAS3) e IOCHPE-MAXION (MYPK3) evoluíram 18,8% e 7,4%, respectivamente.

Continua depois da publicidade

Na dinâmica do mercado de autopeças, existe o claro descompasso entre a demanda e a oferta. Além disso, o encarecimento generalizado dos insumos básicos (e, por consequência, das peças) não afetou tão dramaticamente as empresas. Essa dinâmica se manterá ao longo de todo esse ano.

Na parte das empresas ligadas (direta e indiretamente) a veículos, tivemos a VAMOS (VAMO3) com crescimento de 65,3% e a MARCOPOLO (POMO4) registrando alta de 18,4%. Do lado negativo, o pessoal da RANDON (RAPT4) e seus implementos rodoviários registrou retração de 10,4%.

Como o foco das três empresas são os veículos pesados, e 2022 será o melhor ano para a comercialização deste tipo de veículos dos últimos sete anos (em volume de vendas), acreditamos na melhora dos seus resultados financeiros.

Continua depois da publicidade

Apesar de rolarem algumas dúvidas sobre a RANDON, a empresa sempre fica mais bonita para a gente depois de conversarmos com os RAR deles.

Até agora, tá tudo muito bom, tudo muito bem… mas quem realmente afundou o nosso resultado foi o pessoal de logística. O pessoal da JULIO SIMÕES (JSLG3) e da TEGMA (TEGM4) registrou uma retração de -22,6% e -37,9%, respectivamente.

O resultado das duas começou a degringolar quando rolou aquele papo de “fusão” entre as partes. Aí, uma fez que foi, a outra fez que ia, e no final acabaram não “fondo”!

Não vou nem reclamar muito com o pessoal da JULIO SIMÕES, uma vez que o resultado da VAMOS foi bom pra carambola! Agora, o da TEGMA… decepção master!

O resultado da nossa carteira ficou assim:

E o que esperamos para este segundo ano?

Temos duas vertentes:

A primeira é: vamos manter tudo em carteira, mudando apenas os pesos do nosso índice. JSLG3, TGMA3 e RAPT4 perderam participação.

O segundo ponto é que incluiremos a LOCALIZA (RENT3) na nossa carteira. Mas com uma ressalva: como ela é a gigante no meio das outras nove empresas, limitamos a companhia a uma participação máxima de 6% no nosso índice. E por que agora uma locadora na nossa carteira? Muito ruído no caminho…

E aí, o que achou? Dúvidas, me manda um e-mail aqui.

Ou me segue lá (onde sou menos perdido) no Facebook, Instagram, Linkedin e Twitter.

You must be logged in to post a comment.