Publicidade

Com bastante importância dentro da economia brasileira – e da Bolsa – o minério de ferro se afastou ao longo dos seus últimos dois anos das máximas registradas em 2021, deixando nos investidores que aportam no setor a saudade de uma época de lucros e proventos maiores. Neste ano, a reabertura da China após a pandemia e a política de Covid Zero chegou a alimentar a esperança de que os tempos áureos poderiam voltar, mas frustrou.

Para Wood Mackenzie, um dos principais grupos de análise e consultoria em commodities do mundo, no curto prazo o preço da tonelada do minério dificilmente voltará ao US$ 200, como foi durante o período mais crítico da pandemia.

“Nós trabalhamos com uma tendência de que no segundo semestre o minério deve recuar mais para algo próximo a US$ 105, com a média no ano ficando em US$ 100”, diz Paulo Azevedo, analista da casa. O minério fechou na sexta-feira (21) com sua tonelada negociada a US$ 117,88 e, para chegar à media da casa, a commodity deve recuar ainda aproximadamente 10%.

Continua depois da publicidade

Em primeiro lugar, a China, para eles, deve continuar sendo uma questão. A reabertura do país, ao contrário do que o imaginado inicialmente, não trouxe um fôlego para setores como o de construção civil, que puxaria o consumo de aço e, decorrentemente, de minério. Os gastos da população acabaram ficando mais para consumo e serviços.

Já os estímulos do governo chinês, que apareciam como possíveis triggers positivos, também não foram destinados – ao menos até agora – a setores que puxam a compra de minério.

Na última semana, após o produto interno bruto (PIB) do segundo trimestre frustrar, os políticos do país sinalizaram que as tentativas para aquecer a economia focarão na estabilização dos gastos do consumidor em itens mais caros, na promoção do consumo de automóveis e de produtos eletrônicos, no aumento do consumo nas áreas rurais e na melhoria do ambiente de compras. O preço do minério recuo no pregão após a notícia.

Essas duas questões, para a Woodmac, podem ilustrar uma mudança estrutural da economia do gigante asiático.

Além do mais, a segunda metade do ano, eles lembram, tende a ser um período já normalmente menos aquecido para o setor.

“Temos o pico sazonal de exportação do Brasil no terceiro trimestre. Sempre há no início do ano período chuvoso que impacta a produção, com melhora no segundo e sendo o terceiro o período mais seco. Isso é favorável para produção e exportação”, debate Paulo.

Continua depois da publicidade

Ao mesmo tempo, a Wood Mackenzie relembra que o produto interno bruto da China nos dois primeiros trimestres do ano cresceu mais de 6% na base anual. Se a perspectiva do próprio país é manter a economia aquecida para fazer o PIB avançar 5% no final de 2023, isso sugere que o gigante asiático deve desacelerar entre os meses de julho e dezembro.

A combinação entre maior oferta provinda do Brasil e menor demanda na China, o maior consumidor de minério do mundo, deve resultar em preços mais fraco.

Fora isso, quando o assunto são as companhias do setor, como Vale (VALE3), Usiminas (USIM5) e CSN (CSNA3), é necessário ainda acompanhar os prêmios. Com o setor de aço sofrendo, com juros altos e menor crescimento mundial puxando o preço da commodity também para baixo, é esperado que as metalúrgicas busquem minério de menor qualidade para sustentarem suas margens.

Continua depois da publicidade

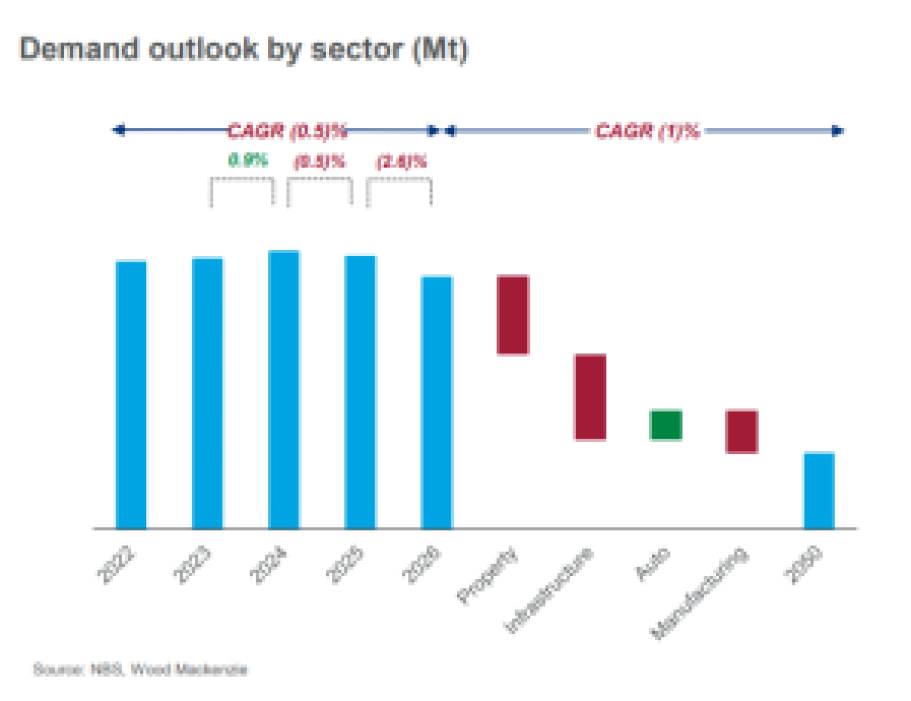

Cenários de médio e longo prazo para o minério de ferro na China

Saindo do curto prazo e olhando mais longe, os especialistas da Wood Mackenzie também enxergam alguns desafios a serem monitorados. O principal, assim como no curto, tende a ser a China.

“É inevitável a gente comentar de que o cenário para o minério na China no longo prazo é de declínio de consumo”, fala Cícero Prado Machado, gerente de ativos a granel da empresa de análise e consultoria.

Como primeiro ponto que embasa essa ideia está o fato de que os governantes da China estão já há algum tempo sinalizando que o país pretende mudar sua matriz econômica para algo com características com mais foco em qualidade de vida, em maior consumo e com uma base mais tecnológica.

Continua depois da publicidade

Há não muito tempo, o Partido Comunista Chinês (PCC) proibiu, por exemplo, as siderúrgicas de operarem, de olho na qualidade do ar de algumas regiões. Há diversos comentários na linha de, por agora, a China não quer mais o posto de “fábrica do mundo”.

“O governo chinês, ao longo das últimas duas décadas, investiu muito em obras de infraestrutura. Agora eles estão chegando em uma taxa de maturidade. Evidentemente que eles vão ter, sim, investimentos nessas frentes, mas serão mais pontuais”, contextualiza Machado. “Com as altas taxas de urbanização alcançadas, é esperado um foco em crescimento mais sustentável, em relação a sua própria população, e em sua economia doméstica”.

A própria sinalização recente de um estímulo mais voltado ao consumo seria um sinal dessa intenção – apesar de os analistas não descartarem que o Partido Comunista Chinês volte atrás, de olho no crescimento econômico, o que mudaria o cenário.

Continua depois da publicidade

O envelhecimento da população do país é outro fator apontado pela casa como motivo para a análise menos otimista. Em janeiro último, pela primeira vez em sessenta anos, a população chinesa diminuiu. O envelhecimento e o recuo da população tendem a impactar o cenário imobiliário, com menor demanda por novos imóveis.

A demanda do país por aço, com tudo isso, deve cair consideravelmente no futuro. Apesar da maior parte do recuo estar no longo prazo, é esperado, no entanto, que as quedas já comecem nos próximos anos.

Se hoje o gigante asiático consome mais de 900 milhões de toneladas da commodity anualmente, o esperado é que esse número caia, a partir de 2024 de forma progressiva, até alcançar 700 milhões.

Por fim, a coleta e processamento de sucata de aço também deve ganhar espaço no mercado chinês, impulsionada pela grande quantidade da commodity já presente no país, que em determinado momento passará a ser reutilizada, e também pela procura de uma economia mais sustentável.

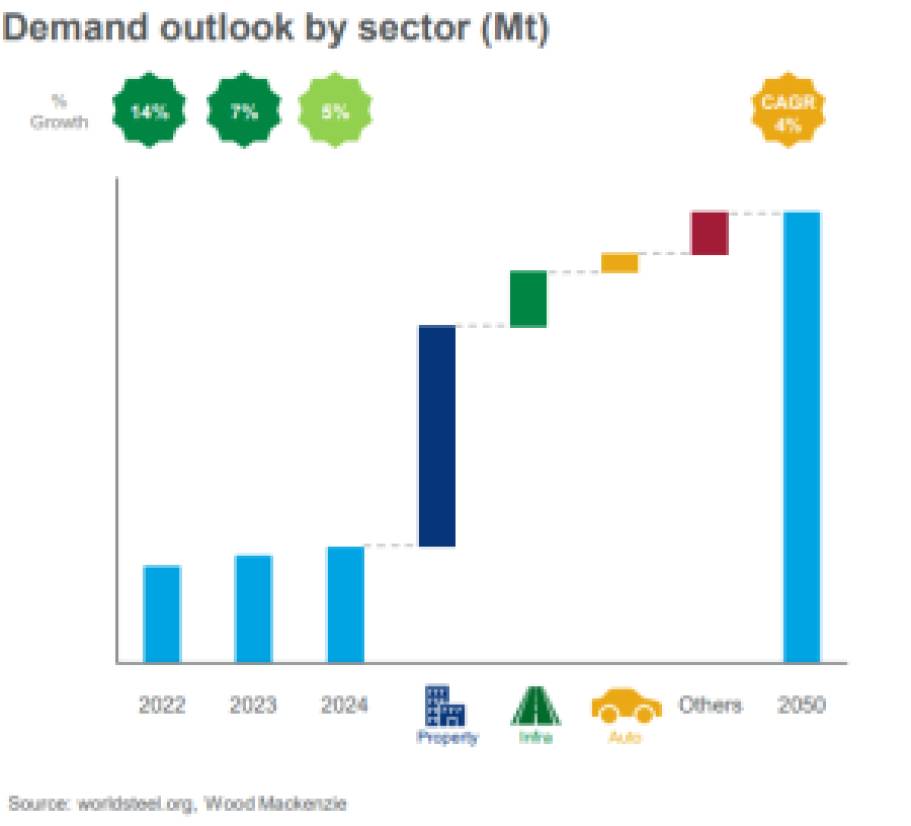

Índia é esperança?

Se a China, por conta de todos os fatores já mencionados, não empolga muito os analistas, a Índia, que inclusive tomou o lugar de país com a maior população do mundo em abril deste ano, sim.

“Haverá essa queda de demanda da China mas ela vai ser, até um certo ponto, balanceada por um aumento de demanda na Índia”, debatem os analistas da Wood Mackenzie. “Este país agora é o mais populoso do mundo e suas taxas de urbanização ainda são muito baixas, na casa dos 35%. O consumo de aço por lá ainda é baixo mesmo na comparação com outros países emergentes”.

Quem investe em companhias do setor de aço e mineração, nos próximos anos, deve, para eles, ficar mais atento ao noticiário indiano.

“Se voltar o filme, lá para 2015 e 2016 já tínhamos toda essa questão de que a demanda por aço e minério da Índia iria crescer. É necessário entender que na China duas ou três pessoas sentam em uma mesa e, então, uma decisão é tomada. Na Índia isso não acontece. É um motivo pelo qual o outlook pra Índia às vezes é pouco incerto. As coisas demoram muito para acontecer. Existe muita burocracia”, explica Cícero. “Mas se esse aumento da demanda não vier de lá, é difícil falar que virá de outro lugar”.

O esperado é que o país saía de uma demanda atual de 120 milhões de toneladas por ano para 360 milhões.

Outra questão, se todo esse processo sair do papel, é entender a fatia de minério que será importada e a que será produzida nas minas indianas.

“A China tem uma uma dependência aí de cerca de 80% das importações. Quando a gente vai falar em demanda por minério de ferro na Índia, o país tem muitos recursos pouco explorados. Isso depende muito dos investimentos a serem feitos, mas, ao nosso ver, a tendência é que a dependência ao minério que vem de fora será muito inferior na comparação”, expõe Azevedo.

Segundo eles, a Índia tem, hoje, a capacidade de triplicar sua produção de minério de ferro, apesar de ter questões políticas e religiosa entre o potencial e a realização. O país possui um produto de maior qualidade do que a China e já estaria se movimentando para desenvolver infraestrutura de exploração.

De olho na oferta de minério

Fora a produção da Índia, outro assunto que está no radar é proveniente do continente africano e fica mais para o médio prazo. Os projetos da enorme mina de Simandou, na Guiné, agora parecem estar saindo do papel e podem colocar 120 milhões de toneladas por ano no lado da oferta, iniciando suas operações a partir de 2027.

“A gente tem esse megaprojeto na África no qual a Vale, no passado, já foi o maior acionista. No passado, acho que ninguém no mercado considerava essa mina entrando no cenário base, dada toda a dificuldade conjuntural no país e pela necessidade de investimento da construção de infraestrutura”, menciona Paulo.

A própria Vale abandonou o projeto em 2021 em meio à um escândalo de corrupção envolvendo o sócio da companhia, Beny Steinmetz, com o ex-presidente da Guiné, Lansana Conté. Segundo as acusações que correram em Genebra, na Suíça, Steinmetz atuou para retirar a Rio Tinto do negócio.

“A gente tem visto, até com direito a imagem de satélite, uma evolução significativa da infraestrutura relacionada a entrada em operação dessa mina”, menciona o analista. “Hoje a gente considera ela no cenário base e colocando aí mais de um terço da produção da Vale no mercado. Com certeza é um fator significativo no equilíbrio de preço”.

Outra questão relevante é que a mina de Simandou tem um minério de qualidade bem parecida, para não dizer igual, com o que a Vale possui no seu sistema Norte. As regiões dos dois países, no período da pangéia, eram grudadas.

Como a companhia brasileira vem recorrentemente afirmando que está focando seu negócio em produtos de maior qualidade e mais ecologicamente corretos, normalmente com maiores prêmios, a entrada dessa nova oferta pode ser um impasse.

“Talvez a própria Vale esteja um pouco mais cautelosa em relação a aumentar os seus níveis de produção porque ela tem esse entendimento de que teremos novos entrantes na indústria. Eles vão competir com ela, começando já nos próximos anos”, explica Paulo.

Recentemente, a mineradora brasileira já pisou no freio, diminuindo seus guidances. Em 2022, por exemplo, a companhia tirou a meta de 320 a 335 milhões de toneladas para colocá-la entre 310 e 320 milhões.

“Daqui a uns anos, a gente provavelmente não vai estar falando mais dos Big Four, compostos por Vale, Rio Tinto, BHP e FMG, mas sim provavelmente, dos Big Five”, diz o analista.

You must be logged in to post a comment.