Publicidade

Qual o saldo dos 100 primeiros dias do governo Lula? Esses período costuma ser conhecido como uma espécie de “lua de mel” entre o político que chega a um cargo e seu eleitorado.

Porém, na relação com o mercado, como já era esperado, essa “folga” no novo mandato não aconteceu, com os investidores olhando com lupa cada movimentação do governo nesse primeiro momento. Muitas das medidas, por sinal, não foram bem recebidas pelos agentes de mercado, enquanto outras são bastante esperadas de forma a haver uma maior visibilidade sobre o novo governo.

Ao longo dos 100 primeiros dias de governo, um dos conflitos mais marcantes foi o do presidente Lula com o Banco Central (BC). Na última quinta-feira (6), por sinal, em café da manhã com jornalistas, Lula voltou a declarar que os juros estão muito altos e disse que talvez seja necessário mudar a meta de inflação.

Continua depois da publicidade

Na economia, os 100 primeiros dias de governo foram marcados pelo desafio de equilibrar demandas por crescimento econômico e por responsabilidade fiscal vindas de diferentes setores da sociedade.

No Ministério da Fazenda, a palavra de ordem que dominou os 100 primeiros dias de governo foi o novo arcabouço fiscal. Apresentado no fim de março, o novo arcabouço combina uma regra de crescimento de gastos atrelada ao crescimento da receita líquida e uma banda de metas de resultado primário.

No Congresso, o governo se vê em meio a um conflito em torno do modelo de tramitação das MPs entre as cúpulas da Câmara dos Deputados e do Senado, e busca salvar seus textos antes que percam o efeito a partir de junho.

Neste cenário, o Ibovespa já chegou a perder e a recuperar 0s 100 mil pontos, com queda acumulada de 8,12% no ano até a sessão da última quinta-feira (6), quando fechou a 100.822 pontos, enquanto o dólar cai cerca de 4%, na casa dos R$ 5,05, movimento decorrente também de fatores externos.

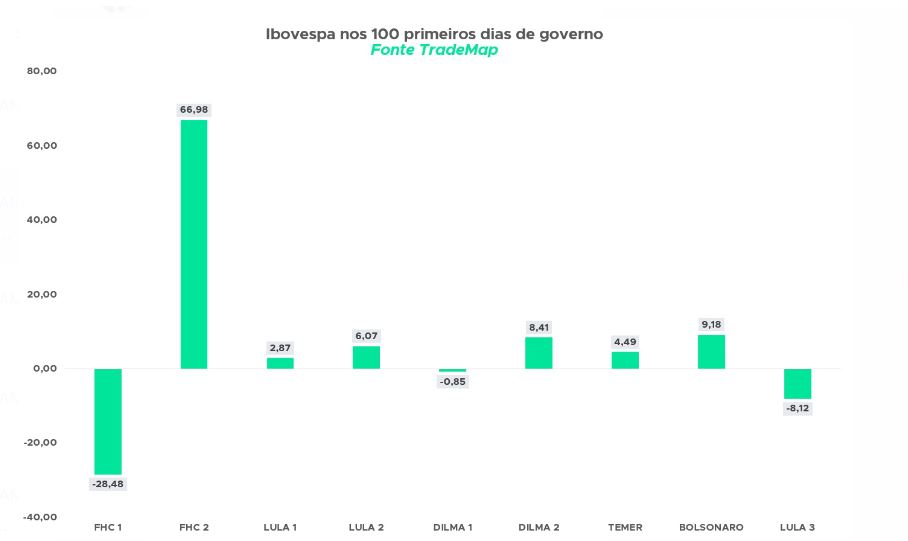

De acordo com levantamento do TradeMap, que verificou o comportamento do Ibovespa nos governos desde o primeiro mandato de Fernando Henrique Cardoso (FHC), o desempenho do Ibovespa no terceiro mandato de Lula é o pior desde o início do primeiro mandato de FHC, em 1995, quando houve um recuo de 28,48%. Já o melhor desempenho aconteceu no segundo mandato de FHC, com valorização de 66,98%, seguido pelos 100 primeiros idas do governo Bolsonaro, com valorização de 9,18%.

“A transição entre o governo anterior e o atual não foi tão fluida, logo era necessário algum tempo para a nova equipe avaliar o quadro econômico. Após um janeiro mais favorável, de entrada de dólares e valorização da Bolsa, fevereiro trouxe o imbróglio das Americanas AMER3) e com ele o receio que pudesse ser só a ponta do iceberg, o que, felizmente, não se confirmou. Ao mesmo tempo, a crise bancária nos EUA/Europa deixou o mercado ressabiado, com medo que essa celeuma pudesse transbordar e provocar uma crise sistêmica global. Nesse sentido, o ministro (Fernando) Haddad e equipe reagiram rapidamente, antecipando a apresentação da nova regra fiscal para abril, enquanto a expectativa era que fosse somente em junho”, aponta Alexandre Espírito Santo, economista-chefe da Órama e professor do IBMEC-RJ.

Continua depois da publicidade

Como o Banco Central vem sinalizando que a Selic só irá começar a cair quando a inflação estiver ancorada, a nova regra fiscal se tornou ainda mais importante, “pois o grande desafio macroeconômico do país é equacionar o desequilíbrio fiscal crônico, estabilizando minimamente a relação dívida/PIB”, avalia o especialista.

“Dessa forma, nossa Bolsa, a despeito de parecer muito descontada, vem sofrendo com as interrogações sobre as questões fiscais e com a perspectiva que o juro permanecerá elevado por mais tempo. De toda sorte, nos últimos dias vimos a curva de juros perder prêmios, além do real voltar a trabalhar mais próximo dos R$ 5, o que é positivo”, avalia.

Olhando para frente, a XP revisou recentemente o valor justo para o Ibovespa ao fim de 2023, que passou de 125 mil para 128 pontos, com melhoras nas projeções de lucros das empresas e taxas reais de longo prazo mais baixas. Contudo, olhando para alguns setores específicos, algumas sinalizações do governo não foram bem recebidas, enquanto analistas também esperam por mais algumas definições do governo para entender como isso influenciará as empresas.

Continua depois da publicidade

Confira abaixo as sinalizações do governo que têm impactado o mercado e o que está no radar dos investidores:

1) Eletrobras: críticas à privatização

Em diversas ocasiões, o presidente Luiz Inácio Lula da Silva mostrou contrariedade ao processo de privatização da Eletrobras (ELET3;ELET6) realizado no ano passado. Lula disse que, se o governo tiver condições, “voltaremos a ser dono” da companhia energética e garantiu que “não vai ficar por isso” a venda da maior fatia de participação na empresa a investidores privados. Nos primeiros 100 dias do ano, as ações caem entre 17% (ELET6) e 23% (ELET3).

Continua depois da publicidade

De acordo com diversos analistas de mercado, é pouco provável que o governo obtenha êxito, uma vez que o limite para deter até 10% de direito de voto faz parte da lei que rege a privatização da elétrica e está incorporado aos estatutos da empresa. Porém, embora uma reversão da privatização continue extremamente improvável, as notícias sobre a luta do governo pela reversão geram volatilidade para a companhia.

No fim de março, o presidente do Tribunal de Contas da União (TCU), Bruno Dantas, afirmou não ver “muito espaço” para que o Supremo Tribunal Federal (STF) reveja a privatização, como chegou a ser citado por Lula.

O ministro de Minas e Energia, Alexandre Silveira, também afirmou que considera o processo de privatização da Eletrobras consolidado e que agora cabe ao governo cobrar a elétrica a cumprir suas obrigações como uma empresa privatizada. Silveira afirmou que, em sua opinião pessoal, o processo de privatização foi injusto com o país, mas é válido, uma vez que foi aprovado pelo Congresso Nacional.

Continua depois da publicidade

2) Teto para a taxa de juros do consignado abalou bancos

Com idas e vindas sobre o tema, o noticiário sobre o setor bancário foi movimentado nesses primeiros cem dias de governo, notoriamente no mês passado.

Em meados de março, em reunião, o Conselho Nacional da Previdência Social (CNPS) aprovou que o teto estabelecido para o juro do crédito consignado para beneficiários do Instituto Nacional do Seguro Social (INSS) passaria de 2,14% para 1,70% ao mês. Já as operações de cartão de crédito tiveram a taxa reduzida de 3,9% para 2,65% ao mês. A notícia foi considerada negativa para bancos, impactando uma importante fonte de crédito do setor, sendo que diversos deles interromperam a modalidade de empréstimo.

No fim de março, em meio à paralisação dessas fontes de crédito, o CNPS anunciou nova mudança, com o aumento do limite da taxa de juros do crédito para 1,97% ao mês. Após a decisão, diversos bancos anunciaram a retomada da linha de crédito.

Para o Itaú BBA, a discussão sobre a redução do teto na taxa de juros do crédito consignado se encerrou em um tom melhor do que inicialmente esperado, destacando ainda que o sistema bancário já operava em equilíbrio, com taxas em patamares próximos ao novo teto.

“Gostamos de como o novo governo percebeu que o limite de taxa de 1,7% poderia prejudicar profundamente a economia de originação desse importante bolo de crédito de R$ 230 bilhões. A governança corporativa foi respeitada nos bancos estatais [uma vez que Caixa e BB também pararam de oferecer esses empréstimos quando houve a queda do teto para 1,70%]. Discussões ponderadas com todas as partes interessadas provaram ser mais frutíferas do que o esperado, esperançosamente um exemplo para o longo prazo”, afirmam os analistas.

Por outro lado, o Bradesco BBI reforçou cautela. Os analistas, embora reconheçam que esse aumento do limite traga algum alívio para os bancos, continuam com uma visão de que “limites de taxas nunca são neutros para os bancos”.

3) Mudança na política de preços da Petrobras no radar

Jean Paul Prates assumiu o comando da Petrobras (PETR3;PETR4) em janeiro após ser indicado pelo presidente Lula e já afirmou diversas vezes que realizará mudanças na política de preços. No entanto, meses após tomar posse, ele ainda aguarda a renovação completa da alta cúpula da empresa –que precisa seguir ritos de governança– para que possa realizar alterações estratégicas.

No começo deste mês, em um sinal claro dos rumos pretendidos para a política de preços na Petrobras, o ministro de Minas e Energia, Alexandre Silveira, afirmou que o governo exigirá que a estatal amorteça as cotações dos combustíveis, o que chegou a abalar as ações PETR3 e PETR4.

Ele adicionou que Lula disse em reunião com ministros de Estado que a petroleira e o seu governo vão trabalhar para reduzir os impactos na inflação de eventuais altas no diesel e gasolina, em momento em que o petróleo volta a ter sustentação no mercado internacional por conta de um corte de produção do cartel Opep+.

Críticas do governo à política de dividendos da companhia e sinais de maior foco em investimento em transição energética também não são vistos como positivos pelos investidores.

4) Mudanças no marco legal do saneamento

No começo de abril, o presidente Lula assinou dois decretos que modificam o Marco Legal do Saneamento e abrem caminho para que estatais estaduais continuem operando os serviços de água e esgoto sem licitação. Com isso, se quebra um dos fundamentos da lei sancionada em 2020.

A nova regulamentação recebeu críticas das empresas privadas por mudar regras que foram estabelecidas na lei, o que pode gerar insegurança jurídica. Hoje, o saneamento é prestado em sua maioria por empresas públicas estaduais.

Os decretos do presidente Lula mudando o Marco do Saneamento provocaram um racha na Associação Brasileira das Empresas Estaduais de Saneamento (Aesbe). A Sabesp (SBSP3), de São Paulo, e a Copasa (CSMG3), de Minas Gerais, anunciaram sua desfiliação da entidade.

“Em linhas gerais, achamos as alterações propostas nos decretos como negativa para as teses das empresas de saneamento sob nossa cobertura (Sabesp, Sanepar SAPR11) e Copasa)”, destaca análise da Genial.

Na avaliação dos analistas da casa, sob os termos anteriormente aprovados no ano de 2020, o setor seria deveria ser tomado por uma onda de privatizações à medida que: i) as estatais não alcançassem as metas de universalização dos serviços de água e esgoto propostas, momento este em que a áreas de concessões teriam que ser licitadas, ii) ausência de capacidade econômica-financeira de acordo com métricas financeiras pré estabelecidas por parte das estatais e iii) alta competição resultando em prêmios muito expressivos dos leilões recentes, fazendo com que os governadores reconsiderassem a manutenção de uma estatal ineficiente e mal gerida sob seu comando.

“Ou seja, os decretos publicados fazem com que tais empresas do setor permaneçam do jeito que estão, com todas as suas limitações e deficiências (baixo crescimento, estrutura de custos ineficiente, ingerência política, distantes da universalização, etc) e que mereçam continuar negociando a múltiplos depreciados em relação ao seu ‘primo rico’: o setor de energia elétrica”, aponta a Genial.

5) Mudança na lei das estatais

O noticiário sobre mudança na lei das estatais está no radar das empresas, com o governo trabalhando para mudar a legislação, de modo a abrir mais espaço para aliados e parlamentares não eleitos em cargos de conselhos administrativos vinculados a empresas públicas federais e companhias estaduais.

Cabe destacar que o Supremo Tribunal Federal (STF) interrompeu no fim de março, em Brasília, o julgamento sobre a validade da liminar que suspendeu parte da Lei das Estatais, aprovada em 2016, para proibir indicações de pessoas ligadas diretamente a governos e com ligação direta com partidos políticos para a diretoria de empresas públicas.

No fim de março, o ministro Ricardo Lewandowski suspendeu o trecho da norma que impedia ministros de Estado e secretários estaduais e municipais de atuarem nas diretorias e nos conselhos de administração de estatais.

A decisão foi colocada nesta sexta-feira para referendo do plenário virtual da Corte, mas o julgamento foi suspenso por um pedido de vista do ministro Dias Toffoli. Apesar da paralisação do julgamento, a liminar de Lewandowski continua valendo.

A flexibilização das Lei das Estatais foi liberada a partir de uma ação protocolada pelo PCdoB. Na decisão, Lewandowski disse que a lei restringiu as indicações para as estatais.

6) Criação de um imposto de exportação de petróleo

No fim de fevereiro, o governo anunciou a reoneração parcial dos combustíveis e, de modo a compensar parte dos tributos, também fez um decreto contendo um imposto de exportação de 9,2% para o petróleo bruto. Esta última medida levou a uma forte reação do setor na Bolsa nas sessões seguintes ao anúncio, além de render críticas do setor.

Em teleconferências, Décio Oddone, CEO da Enauta (ENAT3), tratou de dizer que a criação do imposto “foi infeliz” e citou a tradição do País em respeitar contratos. Já Roberto Monteiro, CEO da PRIO (PRIO3), comentou que a medida de tributação afetava os investimentos.

No entanto, os executivos apostam na taxação como uma prática do governo em caráter temporário, com o objetivo de aumentar a arrecadação. A expectativa é de que esse item da Medida Provisória tenha duração de 4 meses (período máximo) após a sua publicação, sem o respaldo do Congresso.

Cabe destacar ainda que o Ministério de Minas e Energia enviou um ofício à Petrobras solicitando a suspensão das alienações de ativos por 90 dias. A estatal tornou público o documento recebido por meio de fato relevante publicado no dia 1º de março.

A companhia estatal, contudo, informou que que realizou um estudo preliminar sobre os processos de desinvestimentos em curso e, até o momento, não verificou fundamentos para suspender os projetos em que já houve contratos assinados. Já os processos em que não houve contratos assinados seguirão em análise. Assim, a venda de polos da Bacia Potiguar para a 3R Petroleum (RRRP3) se mostrou mais garantida, mas a venda de Bahia Terra para a Petroreconcavo (RECV3) apresenta mais entraves.

7) Rusgas com o Banco Central

Esse é um dos temas de destaque no atual governo. O presidente Lula vem recorrentemente apresentando fortes críticas à política monetária do Banco Central, comandado por Roberto Campos Neto.

Há uma grande pressão de Lula pela redução da taxa Selic, atualmente em 13,75% ao ano.

O presidente do BC disse recentemente que tentativas de politizar o processo de decisão do Comitê de Política Monetária (Copom) deixam os diretores da autarquia “bem preocupados”, que o processo de decisão do Copom é “totalmente técnico” e que o mais relevante para os diretores que compõem o colegiado é ter capacidade técnica para desempenhar aquela função.

Cabe destacar que o BC justificou a continuidade de seu tom “hawkish” (duro, mostrando preocupação com a inflação) em parte também em meio à expectativa por mudanças em políticas parafiscais, com temor sobre crédito subsidiado. A visão é de que ele ganhe força também com Aloizio Mercadante no comando do BNDES.

Lula renovou suas críticas ao trabalho do BC neste mês, disse que o patamar é “incompreensível” e sugeriu a possibilidade de mudar a meta de inflação.

Ao comentar declaração atribuída a Campos Neto de que, para atingir uma meta de inflação a 3%, seria necessária uma taxa de juros de 20%, Lula disse que, se o fato for verdadeiro, o objetivo estabelecido para o comportamento dos preços deveria ser modificado. “Se a meta está errada, muda-se a meta”, afirmou.

8) Arcabouço fiscal e medidas para aumentar receita

O tão esperado anúncio no fim de março do arcabouço fiscal chegou a animar o mercado por dar um norte para os investidores sobre a política fiscal do governo. Mas, ao mesmo tempo, como parte de seu plano de arrecadar R$ 100-150 bilhões em receitas fiscais extras e, assim, atingir a meta de déficit fiscal primário de 0,5% (do PIB) em 2023 (estimativas atuais sinalizam déficit de pelo menos 1%) e 0% em 2024, o governo está avaliando várias medidas, com decisão final esperada para os próximos dias, e que devem impactar vários setores.

Alternativas para arrecadar essas receitas extras vão desde a tributação de jogos online, importações de pequeno valor, até fundos de investimentos exclusivos. Uma alternativa destacada pelo ministro da Fazenda em entrevista pode entregar grande parte do ajuste proposto: acabar com os subsídios fiscais de ICMS/IVA que reduzem o lucro tributável das empresas. O ministro disse que só isso poderia levantar R$ 85-90 bilhões em receita extra de impostos. A outra medida que pode trazer grandes receitas extras é acabar com os pagamentos de juros sobre capital próprio dedutíveis (~R$ 15 bilhões) e a tributação de dividendos (R$ 32-46 bilhões).

Leia também

“Setores de margem baixa, como o de varejo, tendem a ser mais afetados do que outros”, aponta o BTG Pactual. Dito isso, subsegmentos que vendem mais itens básicos, como redes de supermercados, podem achar meios mais fácil de compensar o impacto fiscal versus varejistas mais discricionários. Alguns nomes de logística também podem sofrer impactos acima da média.

“As condições específicas do setor e o posicionamento competitivo podem mitigar o impacto significativamente. Setores como financeiro, serviços básicos, telecomunicações, imobiliário e a maioria das empresas de infraestrutura não devem ser afetadas por essa iniciativa específica”, avalia o banco.

9) Setor de educação: à espera

O noticiário sobre as mudanças no FIES (programa de Financiamento Estudantil) e no Mais Médicos também é acompanhado de perto pelos analistas do setor de educação.

A criação, no início de março, de um grupo de trabalho (GT) para avaliar o Fies, sendo que a portaria publicada no Diário Oficial estabelece que a equipe deverá “realizar diagnósticos sobre a situação atual do programa” e “apresentar proposta e cronograma para realização de estudos” sobre o Fundo, chegou a ser bem recebida pelos investidores, com alta das ações do setor.

Apesar da reação positiva inicial do mercado, o Morgan Stanley fez ressalvas sobre o tema. Os analistas apontam que a relevância da notícia dependerá de diversos fatores, como a quantificação dos recursos a serem aplicados e as novas regras (se será válido para o presencial somente ou para o ensino a distância, a distribuição dos recursos por geografias ou carreiras). A depender desses fatores, as medidas podem ter diferentes vencedores/perdedores.

Em conversa recente com a XP, executivos da Cogna (COGN3) destacaram que ainda falta clareza sobre o desenho do programa daqui para frente, mas também acreditam que ele será mais amplo do que o atual e que poderá incluir algum mecanismo de compartilhamento de riscos para evitar a sua descontinuidade em governos futuros. De modo geral, os executivos acreditam que as possíveis mudanças devem ser marginalmente positivas para as empresas de ensino superior – e consequentemente para a Cogna (assim como para outras empresas do setor).

10) Distribuidoras também esperam pelo governo

Outro tema que promete movimentar o setor elétrico é a renovação das concessões de distribuidoras de energia e um possível novo modelo.

Os contratos podem ser renovados nos mesmos modelos de 2015 e 2019, mas alternativamente o governo poderia (i) recomendar a renovação com condições/contratos diferentes; (ii) recomendar a relicitação das concessões.

Em todos os casos, as distribuidoras precisariam ser reembolsadas por investimentos não-amortizados, enquanto a alternativa de novos leilões traz incertezas e aumenta percepção de risco.

“Acreditamos que as operadoras atuais provavelmente vão manter seus contratos atuais, com metas regulatórias mais rígidas. A opção de rescisão de contrato é controversa, considerando que os valores de reembolso são significativos”, aponta o Credit Suisse em análises.

Os analistas destacam que a Neoenergia (NEOE3) e a Energisa (ENGI11) são as mais impactadas no curto prazo, com um total de 9 contratos com término de 2027-2031. A EDP (Energias do Brasil ENBR3) é a que tem o primeiro contrato a terminar (2025), então o governo deve dar alguma indicação (guidance) antes de fevereiro de 2024. Uma vez dado o primeiro guidance, o banco Credit Suisse destacou em análise acreditar que o mercado vai antecipar a mesma abordagem para todas as concessões.

(com informações da Reuters, Agência Brasil e Estadão Conteúdo)

You must be logged in to post a comment.