Publicidade

A temporada de balanços brasileira do quarto trimestre de 2022 começa oficialmente nesta quinta-feira (26). Entre as exportadoras de commodities, que são destaques entre as mais importantes do país, uma empresa do setor de celulose é quem abre a temporada, com a Klabin ([ativo=KBLN11]) divulgando resultado no dia 8 de fevereiro. A Suzano (SUZB3), por sua vez, divulga seu resultado no dia 28 do próximo mês.

De forma geral, analistas esperam que essas companhias trarão ainda bons resultados na comparação com a média histórica – o que é justificado, principalmente, pelos preços realizados na venda dos produtos.

Confira o calendário de resultados do 4º trimestre de 2022 da Bolsa brasileira

Continua depois da publicidade

“Os resultados de papel e celulose do quarto trimestre devem (espera-se) continuar sustentados pelos preços ainda altos da celulose, uma vez que os recentes descontos da celulose de fibra curta foram anunciados apenas em dezembro”, dizem os analistas do Bradesco BBI em relatório.

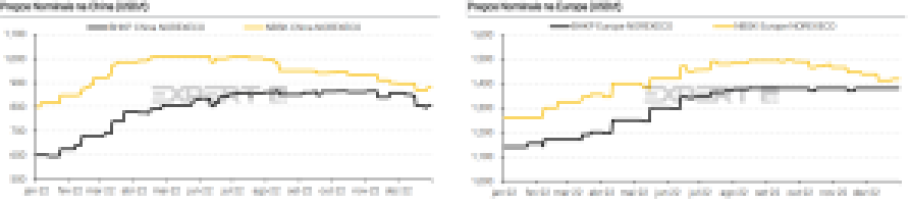

Contudo, vale destacar que, desde dezembro do ano passado, o preço da tonelada de celulose de eucalipto de fibra curta (BHKP) saiu de cerca de US$ 850 na China para ser negociada mais próxima a US$ 800, por exemplo – e com a maioria dos analistas projetando mais quedas para 2023, por conta das perspectivas de aumento da oferta. Com isso, recentemente a cautela tem aumentado no setor, com diversos analistas revisando para baixo as estimativas para as companhias.

Entre Suzano e Klabin, Suzano deve se dar melhor

A Suzano, porém, é quem deve se sair melhor.

Para essa companhia, o BBI espera que os volumes de vendas continuarão sólidos, e praticamente estáveis na base trimestral, em 2,8 milhões de toneladas. Os preços de exportação, contudo, devem avançar 2% na mesma base, e o custo caixa, 6%, fazendo as margens registrarem leve queda.

Mesmo com a alta dos custos, a casa vê o lucro antes de juros, impostos, depreciação e amortização (Ebitda na sigla em inglês) inalterado na base trimestral em R$ 8,5 bilhões, por conta de uma leve alta da receita, de 2,9%.

O Morgan Stanley vê a Suzano também trazendo um Ebitda de R$ 8,5 bilhões – número menor, porém, do que a sua projeção anterior, o que é justificado, de acordo com o banco americano, justamente pelo recuo do preço da commodity e pelos custos mais altos.

Continua depois da publicidade

O Itaú BBA vai na mesma linha, projetando, porém, um Ebitda pouco menor, de R$ 8,4 bilhões.

“Esperamos que a companhia continue a apresentar resultados sólidos (queda de cerca de 1% em termos trimestrais no Ebitda consolidado), uma vez que a melhoria esperada de cerca de US$ 24/tonelada na realização do preço da celulose deve compensar quase inteiramente o desempenho ligeiramente pior em termos de volumes e custos”, dizem os especialistas do banco.

A XP espera que a Suzano reporte resultados ainda sólidos no 4T22, com Ebitda consolidado de R$ 8,5 bilhões (-1% menor na base trimestral). A partir de divisão de celulose, projeta Ebitda de R$ 7,5 bilhões (-2% no trimestre), e destaca menores volumes de vendas, maiores preços realizados; para papel, projeta Ebitda de R$ 944 milhões, principalmente devido a: (i) maiores volumes de vendas, preços consolidados estáveis e parcialmente compensados por custos mais elevados.

Continua depois da publicidade

Quanto à Klabin, os analistas estão um pouco mais pessimistas.

“O Ebitda da Klabin deve ser impactado pelos preços mais fracos da kraftliner e menores embarques de celulose, com queda de 6% na base trimestral”, diz o Bradesco BBI. “Enquanto isso, os volumes de papelão ondulado caem sazonalmente no quarto trimestre e a companhia ainda deve sofrer com custos elevados”.

O banco espera que a Klabin terá sua exportação de papel caindo 4,7% na base trimestral, para 312 mil toneladas, e da celulose deve cair 6,4%, para 385 mil toneladas. A receita deve recuar 7,7%, para R$ 5,06 bilhões, e o Ebitda, 19%, para R$ 1,8 bilhão.

Continua depois da publicidade

“Em relação ao nosso modelo anterior, os custos mais altos e as remessas de papel e celulose em queda nãos serão compensados pelos preços de papel e celulose realizados mais altos”, debate o Morgan, que também vê a companhia com resultado mais impacto. “Estimamos uma diminuição de Ebitda de 19% em base trimestral, prejudicado por resultados mais fracos nas divisões de celulose, papel e embalagens, em virtude da realização de preços mais fraca, menores volumes e custos mais elevados”, complementa o Itaú.

O banco americano também tem projeção de um Ebitda de R$ 1,8 bilhão para a Klabin, bem como o Itaú.

Já a XP projeta um Ebitda de R$ 1,9 bilhão no 4T22 (queda trimestral de 17%). Para celulose, vê menor volume consolidado, preços consolidados estáveis e custos ainda elevados, principalmente de madeira. Para papel & conversão, estima menores volumes de kraftliner e preços com queda de 15% no trimestre; já para papelão, projeta volumes e preços estáveis.

Continua depois da publicidade

Confira o consenso Refinitiv para as companhias do setor de celulose

| Companhia | Receita | Ebitda | Lucro líquido |

| Suzano | R$ 13,5 bilhões | R$ 8,2 bilhões | R$ 5,08 bilhões |

| Klabin | R$ 5,05 bilhões | R$ 2,01 bilhões | R$ 503,9 milhões |

Confira abaixo a entrevista do CEO da Klabin para o InfoMoney:

You must be logged in to post a comment.