Publicidade

A revisão de bancos para diversas ações movimenta o mercado acionário nesta sexta-feira (6).

O grande destaque ficou para a Zamp ([ativo=ZAMP3]), ex-BK Brasil, que teve a cobertura reiniciada pelo JPMorgan com recomendação equivalente à compra e preço-alvo de R$ 10. Os analistas do banco destacaram que houve, nos últimos meses, “mais do que o nome e o código mudando para Zamp (ex-BK Brasil), à medida que a melhoria sequencial nas tendências continua”. Com isso, os ativos saltaram 12,42%, a R$ 5,25.

Dentro do Ibovespa, a Hapvida (HAPV3) chegou a cair 4,82% na mínima do dia, amenizou as perdas, mas ainda fechou em queda de 1,05%, a R$ 4,72, entre as maiores perdas da sessão em um dia positivo para o índice. As suas ações também foram alvo de mudança de recomendação do JP, que cortou os ativos de equivalente à compra para neutro. Por outro lado, o banco elevou recomendação para OdontoPrev (ODPV3), impulsionando a alta de 6,90%, a R$ 9,30, das ações.

Continua depois da publicidade

A Lojas Renner (LREN3) também teve ganhos, de 3,69%, a R$ 19,39, com a recomendação elevada pelo Morgan Stanley para equivalente à neutra, em uma revisão geral do setor varejista. O Citi, por sua vez, reiterou compra para os ativos, ainda que tenha cortado o preço-alvo para os papéis. Cabe ressaltar que o Morgan também revisou para baixo o preço-alvo de diversas ações de varejo, além de cortar a recomendação para C&A (CEAB3). Contudo, os ativos CEAB3 fecharam com ganhos, de 1,73%, a R$ 2,35, em um dia positivo para as varejistas.

Confira mais detalhes das recomendações abaixo:

Zamp ([ativo=ZAMP3]) é oportunidade para o JPMorgan

O JPMorgan voltou a ter recomendação para a Zamp, antiga Burger King Brasil, com visão positiva para os papéis. A recomendação é overweight (exposição acima da média do mercado, equivalente à compra) para a ação, pois acredita que as melhorias contínuas de resultados operacionais não estão sendo precificadas pelo mercado e a queda das cotações oferece um ponto de entrada atraente.

O banco traçou um preço-alvo para dezembro de 2023 de R$ 10,0 por ação da rede de restaurantes, o que corresponde a um potencial de valorização de 114% em relação ao fechamento da véspera.

“Nos últimos meses, nós vimos mais do que o nome e o código mudando para Zamp (ex-BK Brasil), à medida que a melhoria sequencial nas tendências continua”, afirmaram os analistas.

Continua depois da publicidade

Segundo analistas, a Zamp vem apresentando forte crescimento de vendas nas mesmas lojas (SSS, na sigla em inglês) para ambos os formatos (+10% ao ano para BK e +18% para Popeye’s em 2023) à medida que a mobilidade continua a normalizar, principalmente em shoppings (onde as tendências ficaram atrás de seus pares).

O time de research também destaca a melhora da margem bruta, prevista para atingir 64,1% no longo prazo, bem como a geração de lucro antes de juros sobre lucro antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) de volta aos trilhos e ajudando a reduzir os níveis de alavancagem.

Por fim, o JP ressalta que ações estão 44% abaixo dos níveis médios históricos de 5 anos, “o que não está refletindo a melhoria sequencial dos resultados e das expectativas à frente”.

Continua depois da publicidade

Setor de saúde é revisado pelo JPMorgan

JP rebaixa Hapvida (HAPV3)

O JP também cortou a recomendação das ações da Hapvida de overweight para neutro, com preço-alvo passando de R$ 9,50 para R$ 5,50, devido ao ambiente macro desafiador.

Segundo o banco, o mercado de trabalho provavelmente mais fraco até meados do ano deve afetar o crescimento da base de membros dos planos odontológicos. Enquanto isso, o ambiente desafiador para reconstrução dos níveis históricos de sinistralidade (MLR) deve permitir a normalização da lucratividade apenas no segundo semestre de 2024 mesmo com as sinergias esperadas da aquisição da NotreDame Intermédica.

Continua depois da publicidade

“Embora ainda vejamos a empresa como um ganhador estrutural de market share (participação de mercado) dentro planos de saúde privados, principalmente se tivermos uma perspectiva positiva para o mercado de trabalho, acreditamos que os próximos 24-30 meses devem ser mais desafiadores do que o mercado espera”, avaliam analistas.

Rede D’Or (RDOR3) é reiterada top pick

A Rede D’Or continua sendo a principal escolha do JP Morgan no setor de saúde, com classificação overweight reiterada e preço-alvo de R$ 37, o que representa potencial de valorização de 33,8% frente a cotação de fechamento de quinta.

Continua depois da publicidade

De um lado, analistas do JP Morgan apontam que a Rede D’Or possui o domínio dos principais mercados privados de saúde (Rio de Janeiro e São Paulo) que fornece poder de negociação acima da média com planos de saúde.

Por outro lado, a aquisição da SulAmérica traz questões ao plano de expansão, que é um ponto de preocupação dos investidores, devido ao seu tamanho e foco nos mercados existentes, além do alto capex necessário nos próximos 3 a 5 anos para entregá-lo.

Ainda assim, o banco tem uma postura construtiva sobre o plano de expansão. Dessa forma, analistas esperam que a empresa crescerá seu principal negócio hospitalar em uma taxa de crescimento média anual (CAGR, na sigla em inglês) de 20% em 5 anos, apoiando maior alavancagem operacional e ritmo de crescimento do Ebitda em 22% no período com dependência limitada de catalisadores macro.

Odontoprev (ODPV3) é elevada

O JP elevou a recomendação da Odontoprev (ODPV3) de underweight para neutro, com preço-alvo indo de R$ 9,50 para R$ 10,50, tendo em vista a expectativa de um dividend yield (dividendo sobre o valor da ação) de 10% em 2023 e um leve crescimento do lucro real, colocando a empresa como um interessante player de valor/dividendos, particularmente no contexto de que a empresa é caixa líquido e deve se “beneficiar” das taxas de juros mais elevadas.

Além disso, conforme analistas, há possíveis revisões para cima nas estimativas do lucro por ação, com o perfil de índice de sinistralidade mais baixo nos planos de pequenas e médias empresas (PME), do aumento da penetração de clientes do canal bancassurance (banco oferece aos seus clientes os produtos de uma seguradora), enquanto a frequência de utilização do plano de empresas e pessoas físicas já foi normalizada.

A equipe do JPMorgan também tem recomendação “neutra” para a ação do Fleury (FLRY3), com preço-alvo de R$ 19; para Qualicorp (QUAL3) (preço-alvo de R$ 12); Oncoclínicas (ONCO3) (preço-alvo de R$ 10,50) e para Mater Dei (MATD3), com preço-alvo de R$ 11.

Hermes Pardini (PARD3), com preço-alvo de R$ 14, e Kora Saúde (KRSA3), sem preço-alvo estabelecido, têm classificação underweight.

Morgan revisa varejistas

Mercado Livre segue top pick

Com uma ampla expansão do volume bruto de mercadorias (GMV, na sigla em inglês) em relação aos seus pares, o Morgan Stanley manteve a preferência por Mercado Livre (MELI34), destacando como a líder do mercado latino-americano — com 31% de participação em toda a região, equivalente a aproximadamente às próximas oito maiores operadoras combinadas. O banco vê essa posição de liderança ajudando a desbloquear oportunidades de monetização em publicidade, logística e ofertas de serviços financeiros mais recentes.

Diante disso, mantém recomendação overweight e destaca a empresa como top pick no segmento de comércio eletrônico.

Dentro do varejo alimentar, o Morgan continua construtivo quanto às perspectivas para as redes focadas em descontos, particularmente o segmento de cash & carry (atacarejo) no Brasil, enxergando catalisadores específicos para Assai (ASAI3), otimista nas conversões de lojas Extra, e Carrefour Brasil (CRFB3), com avanços na integração do Grupo BIG.

Além disso, o banco destaca que ambas as ações são negociadas a um P/L atrativo de cerca de 9 vezes o esperado para 2024.

Para Americanas (AMER3), o Morgan Stanley reitera classificação overweight à espera dos planos estratégicos iniciais sob o comando do novo CEO e CFO. Para o Morgan, a companhia combina uma nova liderança com uma estrutura corporativa/operacional simplificada e vê uma distorção de risco-recompensa altamente positiva na ações da varejista.

CEA (CEAB3) e Lojas Renner (LREN3) têm recomendações alteradas

Dentro do vestuário brasileiro, o Morgan Stanley continua cauteloso quanto aos custos de crescimento relacionados à mudança digital, e vê ameaças competitivas (incluindo Shein) persistindo.

Contudo, o banco elevou a recomendação de Renner (LREN3) de underweight (exposição abaixo da média do mercado, equivalente à venda) para equalweight (equivalente à neutro), levando em conta o valuation considerado baixo e a margem relativa ante pares. Por outro lado, rebaixou a C&A (CEAB3) de equalweight para underweight, pois espera que a diferença de margem em relação à Renner permaneça ampla em 2023.

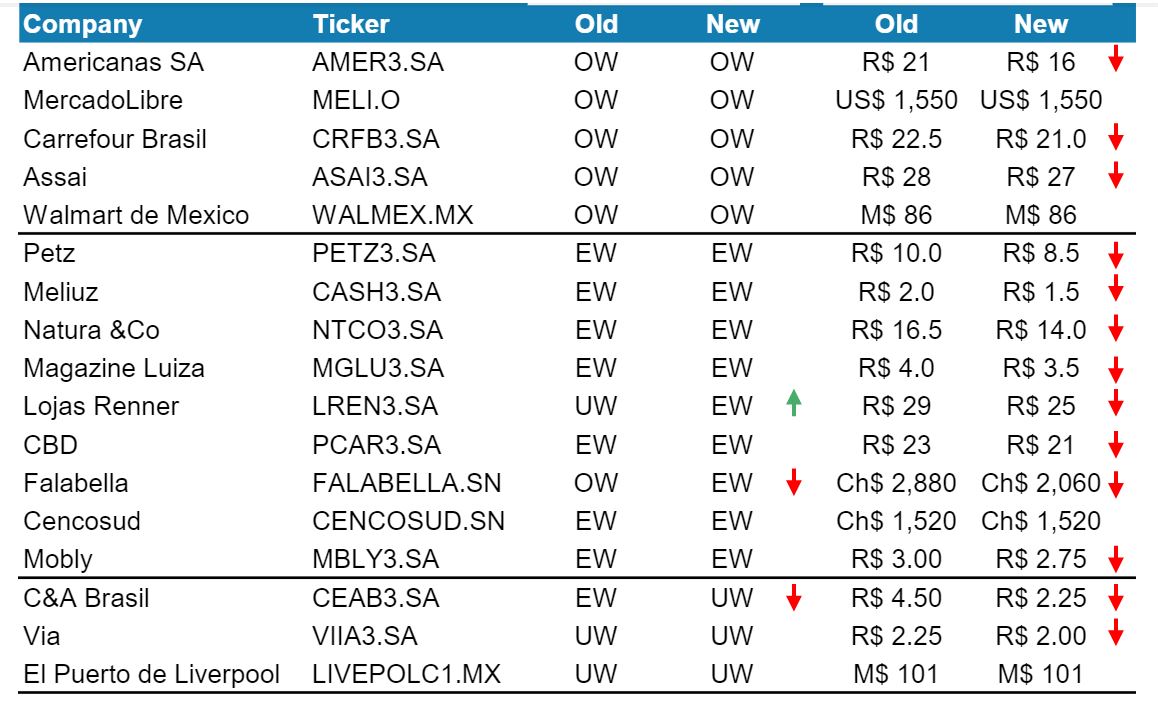

Confira abaixo as revisões para varejistas do Morgan Stanley (UW corresponde a underweight, EW a equalweight e OW a overweight):

Citi corta preço-alvo de Renner, mas mantém compra

Ainda sobre Renner, analistas do Citi revisaram projeções para a varejistas e cortaram o preço-alvo das ações de R$ 35 para R$ 30, mas mantiveram recomendação de compra. O potencial de valorização ainda é de 60% frente o fechamento da véspera.

Para a equipe de analistas, os papéis já precificam um cenário mais conservador, com expectativa menos otimista para vendas de curto prazo e ceticismo de investidores sobre o braço financeiro Realize, que enfrenta inadimplência crescente desde 2022.

“Apesar dos ventos contrários, acreditamos que a Renner tem as ferramentas certas para enfrentar esses tempos mais desafiadores em 2023”, afirmaram, destacando o caixa líquido de cerca de R$ 1 bilhão, que deve preservar os planos de expansão, mesmo que o cenário macro se deteriore ainda mais.

Os analistas cortaram a previsão para o lucro líquido neste ano para R$ 1,489 bilhão, de estimativa anterior de R$ 1,753 bilhão, enquanto a projeção para a receita líquida passou de R$ 15,403 bilhões para R$ 14,792 bilhões. A expectativa de margem bruta foi reduzida de 60,2% para 59,3%.

(com informações da Reuters)

You must be logged in to post a comment.