SÃO PAULO – O ranking InfoMoney-Ibmec de melhores fundos tem o objetivo de premiar os gestores mais consistentes do setor de fundos de investimento.

A iniciativa partiu da ideia de que os rankings existentes atualmente favorecem aqueles fundos que tiveram uma janela extremamente positiva em um curto período (de até um ano), mas não consideram a capacidade de os gestores gerarem retorno no longo prazo (no mínimo, três anos).

Isso pode fazer o investidor tomar uma decisão equivocada, levando-o a pensar que deveria trocar periodicamente de fundo para obter a melhor performance.

Sabe-se que, na prática, o investidor que adere a um fundo de investimento deseja comodidade e performance frente ao risco assumido.

Categorias

Para a segunda edição do ranking InfoMoney-Ibmec de melhores fundos, foram consideradas quatro classes de fundos:

- Renda Fixa Crédito Privado

- Multimercado

- Ações

- Fundos Imobiliários

Tais classes de fundos foram destaque importante no setor nos últimos anos. No atual cenário de juros baixos, há uma tendência maior de exposição ao risco por parte dos investidores.

Reflexo disso é o fato de os fundos multimercado e de ações terem uma captação líquida superior a R$ 150 bilhões em 2019 – um aumento de 22,4% em relação a 2018.

Além disso, os fundos de crédito privado continuam sendo importantes dentro da categoria renda fixa.

Por fim, os fundos imobiliários se sobressaíram dentre os considerados “alternativos”, tendo o número de investidores pessoa física que investem nessa classe mais que dobrado no período.

Metodologia

Filtros: Para evitar que fundos não distribuídos ao investidor comum ou com acesso muito restrito fossem considerados na amostra, foram aplicados alguns filtros no universo de mais de 18 mil fundos registrados na Comissão de Valores Mobiliários (CVM).

Além disso, fundos com patrimônio muito reduzido foram desconsiderados, dado que, em alguns casos, eles podem ter retornos favorecidos por executar operações irreplicáveis para veículos com patrimônio mais elevado.

Seguem abaixo os filtros utilizados em cada uma das categorias do prêmio:

Para todas as categorias de fundos ICVM 555 (renda fixa, multimercado e ações):

- Data-base: 31/12/2019;

- São excluídos:

– Fundos exclusivos, bem como os fundos destinados a investidores profissionais ou private;

– Fundos com menos de 50 cotistas no último dia útil dos dois semestres do ano de 2019;

– Fundos com taxa de administração inferior a 0,10% ao ano;

– Fundos com patrimônio líquido médio em cada janela semestral (calculado com base diária) inferior a R$ 50 milhões, em 2017, e a R$ 100 milhões, em 2018 e 2019; - Caso haja dois fundos no ranking que invistam mais de 90% do patrimônio líquido em cotas de um mesmo fundo master, apenas o mais antigo é considerado nos cálculos. Em casos de empate, é considerado o fundo com maior patrimônio líquido.

Fundos de renda fixa crédito privado:

- São considerados:

– Fundos com classificação CVM “Renda Fixa”;

– Fundos com sufixo Crédito Privado;

– Fundos com volatilidade anualizada inferior a 1% ao ano, em cada janela semestral ao longo dos 36 meses.

Fundos multimercado:

- São considerados:

– Fundos com classificação CVM: “Multimercado”; - São excluídos:

– Fundos que, em seus respectivos regulamentos, busquem investir de forma ativa ou passiva em uma classe de ativo que seja representada por um único índice que não seja o CDI, dado que este é um ranking que busca destacar fundos com gestão ativa;

– Fundos com volatilidade anualizada inferior a 1% ao ano, em cada janela semestral ao longo dos 36 meses;

– Fundos com classificação ANBIMA “Capital Protegido”, bem como fundos Multimercado (CVM) com classificação “Crédito Privado” segundo a ANBIMA;

– Fundos que sejam isentos de tributação;

– Fundos com classificação CVM “Multimercado” e tributação alvo de “Renda Variável” (estes são retirados desta categoria e incluídos na categoria de fundos de ações).

Fundos de ações:

- São considerados:

– Fundos com classificação CVM: “Ações”;

– Fundos com classificação CVM “Multimercado” e tributação alvo de “Renda Variável”. - São excluídos:

– Fundos com Classificação ANBIMA “Mono Ação”, “Fechados de Ações”, “Ações FMP-FGTS”, “Indexados” e “Setoriais”, dado que este é um ranking que busca destacar fundos com gestão ativa;

– Fundos cujas carteiras tenham exposição a investimentos no exterior ou BDRs superior a 66,7% do patrimônio líquido, na média dos últimos 6 meses.

Fundos imobiliários:

- A fim de evitar que fundos com pouca liquidez façam parte da amostra, são considerados:

– Fundos que fazem parte do Ifix;

– Fundos que possuem volume médio de negociação diária acima de R$ 1 milhão no último trimestre de análise do ranking.

Ranking de fundos de renda fixa, ações e multimercado

Razões adicionais para o prazo de 36 meses: a maioria dos fundos deveria ser tratada como investimento de longo prazo.

Um estudo elaborado pela XP Investimentos com o principal índice de fundos multimercados da indústria, o IHFA (Índice de Hedge Funds), da Anbima, analisando mensalmente as janelas de 12 meses desde o início da série, em 2008, até o ano em que foi criado esse ranking (2018), mostra que, em 72,58% das vezes, o índice supera o CDI.

Entretanto, quando analisamos janelas de 36 meses, notamos que esse indicador sobe para 98,99% das vezes. Portanto, considerou-se que 36 meses deve ser a janela ideal para a análise de um fundo de investimento para premiação justa dos gestores.

Como métricas quantitativas utilizadas na obtenção do ranking, foram considerados (i) Índice de Sharpe e (ii) retorno absoluto – cada uma tendo metade do peso na nota final.

No caso dos fundos de renda fixa crédito privado, por possuir volatilidade extremamente reduzida, proporcionam um Índice de Sharpe significativamente maior e sem sentido comparativo.

Dessa forma, a metodologia do estudo limitou a volatilidade dos fundos dessa categoria e adotou o retorno simples para efeito de comparação.

Sharpe: o Índice de Sharpe, criado por William Sharpe (Nobel de Economia em 1990), é um indicador que permite avaliar a relação entre o retorno e o risco de um investimento. Ele mede qual é a relação entre o retorno excedente ao ativo livre de risco e a volatilidade. Para o ativo livre de risco, é considerado o CDI.

Em teoria, quanto maior o Índice de Sharpe, melhor a performance do fundo frente a seu risco. Por outro lado, assim como qualquer parâmetro quantitativo, o Índice de Sharpe não deveria ser interpretado isoladamente para a avaliação de um fundo.

Fatores de preferência/satisfação do investidor, tais como grau de aversão ao risco e retorno esperado, entre outros, devem ser considerados para a tomada de decisão da aplicação.

O fato de a premiação ser segregada por diferentes classes – cada qual correspondendo a determinado nível de risco – embute de certa forma os fatores mencionados anteriormente, auxiliando o investidor na tomada de decisão.

Construção do ranking de 3 anos:

O período de análise considerado é de três anos.

Divide-se o período em janelas semestrais dado que, na maioria dos casos, o “ciclo natural” de uma gestora de recursos ocorre semestralmente, principalmente com a cobrança da taxa de performance e pagamento dos bônus da equipe.

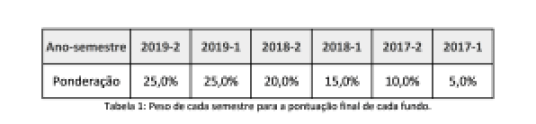

Para cada janela semestral, é calculada uma métrica quantitativa, que possui um peso maior nas janelas mais recentes, conforme percentuais arbitrados na tabela abaixo:

O critério da definição dos pesos de cada semestre considera que as janelas mais recentes refletem melhor a qualificação atual do fundo, portanto possuem um peso maior.

Dado que o prêmio possui periodicidade anual, os dois semestres mais recentes possuem pesos iguais, porém os pesos decaem 5% para cada um dos semestres anteriores.

Assim, o ano mais recente representa 50% da pontuação final, mas as janelas restantes também são relevantes, de forma que o gestor vencedor deve mostrar consistência de resultado.

A métrica quantitativa leva em conta dois parâmetros: (i) Índice de Sharpe e (ii) Retorno, exceto para os fundos de renda fixa, para os quais é calculado apenas o retorno, conforme tabela abaixo:

| Categoria | Retorno | Índice de Sharpe |

| Renda fixa crédito privado | 100% | 0% |

| Multimercado | 50% | 50% |

| Ações | 50% | 50% |

Tabela 2: Peso dos atributos por classe de ativo.

Para cada semestre, a contribuição de cada parâmetro é calculada pela seguinte fórmula. Por exemplo, para o retorno:

O mesmo cálculo é realizado para o Índice de Sharpe, para em seguida serem aplicados os pesos e obtida a pontuação do fundo no semestre.

Por fim, as pontuações do fundo em cada semestre são somadas, aplicando-se os respectivos pesos de cada semestre.

Vale ressaltar que fundos com menos de 36 meses também são considerados no ranking. Entretanto, nos semestres em que não há rentabilidade durante o período completo, esses fundos apresentam pontuação nula (igual a zero).

Dessa forma, permitimos que fundos mais novos sejam elegíveis ao prêmio, mas, por não conseguirmos avaliar sua consistência por meio da análise de um período mais longo, eles são desfavorecidos.

Ranking “Os Melhores da década”

Foram analisadas apenas as classes multimercado e ações, aplicando-se os mesmos filtros utilizados no ranking de três anos;

São excluídos fundos que possuem menos de dez anos de histórico, a partir da data base;

A pontuação final é calculada a partir parâmetros índice de Sharpe e retorno absoluto, considerados no período de dez anos, em janela única. A ponderação dos dois parâmetros é feita da mesma forma que no ranking de três anos.

Ranking de Fundos Imobiliários

Prazo: entende-se que os fundos são investimentos de longo prazo. Entretanto, dado o acelerado crescimento da indústria nos últimos dois anos, principalmente no último semestre de 2019, foi considerada uma janela de apenas 24 meses divididos em trimestres como ideal para a análise de um fundo imobiliário.

Construção do ranking:

A construção do ranking considera os seguintes passos:

- Considerou-se um período de dois anos para a análise;

- Dividiu-se o período em oito janelas trimestrais, dado que os fundos imobiliários apresentaram um rápido crescimento nos últimos trimestres de 2019;

- Para cada trimestre, a contribuição de cada parâmetro é calculada pela seguinte fórmula. Por exemplo, para o retorno:

Para ajuste do peso de cada semestre, pondera-se a pontuação de cada semestre por um percentual arbitrado, conforme tabela abaixo:

| Ano-semestre | 2019-04 | 2019-03 | 2019-02 | 2019-01 | 2018-04 | 2018-03 | 2018-02 |

| Ponderação | 25% | 20% | 15% | 10% | 10% | 10% | 10% |

Tabela 3: peso de cada semestre para o ranking de fundos imobiliários.

- Os critérios de atribuição de pesos para cada um dos trimestres foram feitos da mesma forma que no ranking de fundos ICVM 555;

- Fundos com menos de 24 meses de histórico são considerados na avaliação. Entretanto, nos semestres em que não há rentabilidade durante o período completo, esses fundos ficam com a pontuação nula (igual a zero). Dessa forma, permitimos que fundos mais novos sejam elegíveis ao prêmio, mas, por não conseguirmos avaliar sua consistência por meio da análise de um período mais longo, eles são penalizados. A todo momento, procurou-se maior rigor na análise comparativa, algo especialmente importante em um mercado tão recente como o de FIIs.

Invista nos melhores fundos de ações, multimercado e imobiliários do mercado: abra uma conta gratuita na XP

You must be logged in to post a comment.