Publicidade

Com um empurrão extra dos juros, commodities e da rotação de carteiras mais voltadas para ações de valor, o dólar vem perdendo força frente ao real. Neste ano, a moeda americana acumula um retorno negativo de 14,4% até o pregão de ontem (28).

A queda não foi sentida apenas no bolso de quem comprou dólar físico em casas de câmbio, que viu a moeda ficar mais barata. Investidores com aplicações em fundos cambiais e em fundos com aplicações internacionais e sem hedge (proteção) cambial – ou seja, que estão expostos às variações da moeda americana – também foram afetados. E dessa vez, diferentemente do que se verificou ao longo do ano passado, quando o câmbio estava subindo, o efeito foi negativo.

Dados da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) apontam que a rentabilidade de fundos cambiais neste ano, até a última sexta-feira (25), está negativa em quase 12%. Apenas em março, o recuo é de cerca de 5%.

Continua depois da publicidade

Movimento semelhante ocorreu com fundos que aplicam em BDRs (Brazilian Depositary Receipts), recibos de ações de empresas estrangeiras negociados na B3. Levantamento feito pela Economatica a pedido do InfoMoney indica que o retorno desses fundos está negativo em 16,66% no ano, considerando o ponto médio de uma lista de 65 carteiras. Os dados vão até 24 de março e incluem fundos que aplicam pelo menos 50% da carteira em BDRs e que apresentam dados de retorno neste ano. Fundos exclusivos foram excluídos da pesquisa.

Embora a situação esteja difícil para quem aplicou nesses tipos de fundo, a recomendação geral dos especialistas é de que o investidor mantenha a aplicação. O motivo, segundo eles, é que o movimento de recuo do dólar pode ser revertido na segunda metade do ano e há uma tendência forte de que a moeda americana volte a ser negociada acima de R$ 5, no fim do ano.

O dólar vai subir ou continuar a cair?

Roberto Padovani, economista-chefe do BV, é um dos que defendem que o movimento de queda do dólar frente ao real visto desde o começo do ano não é sustentável. Para ele, há um série de fatores que devem ajudar a reverter o fluxo de capitais para o mercado acionário e fazer com que o câmbio se ajuste.

Leia também:

• Dólar nas mínimas em dois anos: o que explica a forte alta do real e o que esperar pela frente?

A menor liquidez global é um dos pontos para os quais Padovani chama a atenção. Isso, juntamente com a sinalização do Federal Reserve (Fed), banco central americano, de que deve acelerar o passo do aperto monetário, promete afetar o ingresso de capitais para mercados emergentes.

Preocupam ainda fatores locais, como a agenda fiscal e o debate econômico neste governo e no próximo, observa o economista. “Quando combinamos esse cenário de mudança nas condições de liquidez global com o debate local sobre agenda econômica, isso deve elevar o risco soberano e reverter a intensidade dos ingressos”, pondera.

Continua depois da publicidade

Nas projeções da casa, a reversão de fluxo deve começar a ocorrer no segundo semestre deste ano. O economista-chefe defende que será preciso tempo para o mercado entender os reais impactos da guerra da Ucrânia no crescimento da Europa, além de analisar a reação das economias à postura mais dura adotada por bancos centrais de países desenvolvidos. Isso sem contar na precificação dos efeitos dos lockdowns na economia chinesa e nas projeções de crescimento global deste ano, destaca Padovani.

“Acredito que ao longo do terceiro e quarto trimestres, vamos ver que as projeções de crescimento global estarão menores. Veremos também preços de commodities mais estáveis, diante da menor demanda, e uma política monetária mais dura nos países desenvolvidos”, afirma o economista-chefe, que espera que o dólar encerre este ano em R$ 5,50.

Já Erminio Lucci, CEO da BGC Liquidez, acredita que o fluxo de capitais para a Bolsa pode se manter até mesmo com um avanço nos acordos de paz entre Rússia e Ucrânia.

Continua depois da publicidade

Segundo ele, o diferencial de juros no Brasil está elevado e deve seguir atraindo capital para a Bolsa. Fora isso, alguns países emergentes, como Rússia e Turquia podem continuar menos atrativos para investidores, o que tende a beneficiar o Brasil, diz o executivo.

O CEO, no entanto, pondera que a moeda americana pode oscilar para acima de R$ 5, a depender da narrativa pós-eleições presidenciais. “Se for alinhado o discurso de que terá mais responsabilidade fiscal, continuidade de reformas e retorno de política desenvolvimentista, podemos voltar a ver o câmbio acima de R$ 5”, diz Lucci.

Impacto dobrado: além do câmbio, queda nas bolsas internacionais

Levando em conta que a volatilidade deve seguir alta, é preciso ter em mente que os retornos de fundos com exposição à moeda americana também deverão balançar neste ano.

Continua depois da publicidade

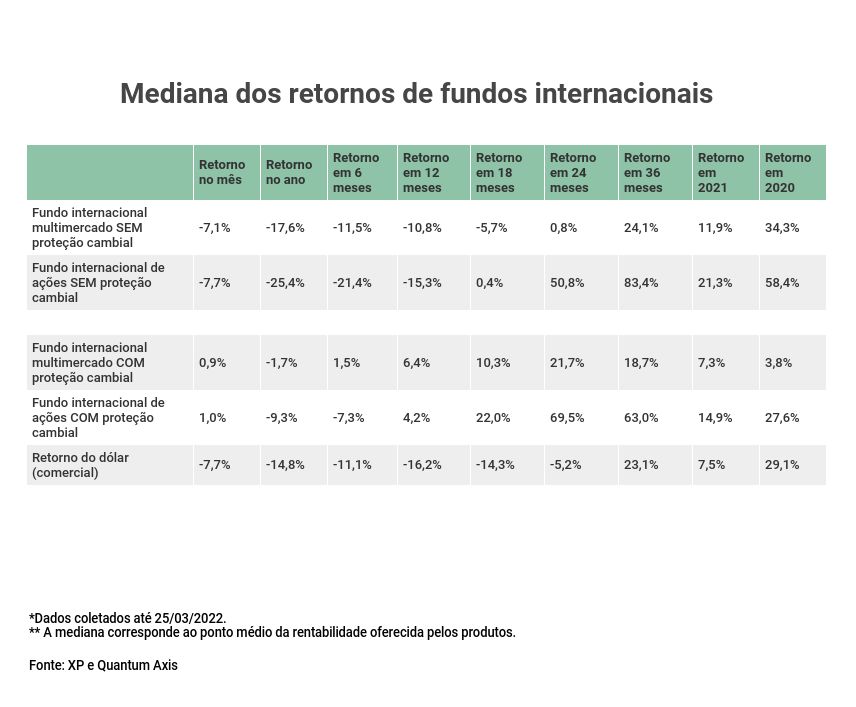

Levantamento sobre a performance de fundos multimercado e de ações com estratégias internacionais, feito pela XP a pedido do InfoMoney, traz um indicativo disso, ao demonstrar que a valorização do câmbio e o retorno das carteiras (ao longo de 2022 e apenas no mês de março) caminharam boa parte do tempo juntos.

A pesquisa analisou 165 fundos disponíveis na plataforma. Os dados são da Quantum Axis e vão até 25 de março.

Segundo o estudo, o ponto médio de retorno de fundos multimercados com estratégia internacional e sem proteção cambial está negativo em 7,1% apenas em março. No período, o recuo do dólar comercial foi de 7,7%.

Continua depois da publicidade

No acumulado do ano, a situação é ainda pior: a mediana da rentabilidade dos fundos é de -17,6%, até acima da contração de 14,8% da moeda americana.

Movimento semelhante é visto com fundos de ações internacionais, também sem proteção cambial. No acumulado deste mês, a mediana dos retornos chega a -9%. No ano, é de -25,4%.

Davi Fontenele, analista de fundos da XP, afirma que o recuo do dólar juntamente com o movimento de correção das bolsas globais no começo do ano resultou em uma queda nos retornos nas janelas de curto prazo desses fundos, o que afetou também períodos mais longos. “Esses três meses piores acabaram contaminando as janelas acumuladas até 18 meses”, observa.

Ele explica, no entanto, que olhando para 2021 e 2020, o cenário muda completamente. Apesar de destacar que a amostragem era bem menor, Fontenele afirma que, na época, os fundos sem proteção cambial foram beneficiados pela valorização do dólar frente ao real, assim como pela performance mais positiva das bolsas de países desenvolvidos no período.

Em contrapartida, o estudo mostrou também que fundos multimercados internacionais com proteção cambial foram menos impactados neste mês e no acumulado de 2022. Em março, o ponto médio dos retornos dessa categoria está positivo em 0,9%. Ao longo do ano, a rentabilidade também foi menos afetada, com queda de 1,7%.

A situação se repete entre os fundos internacionais de ações com proteção cambial. No acumulado do mês, a mediana de retorno avançou 1%. Já no ano, há um recuo de 9,3%.

“Pela tabela, é possível perceber que faz sentido ter uma parcela da alocação exposta ao dólar. Independentemente da direção de curto prazo do dólar, nós sabemos que existe um efeito de proteção ao ter essa exposição em momentos em que a economia local vai mal”, afirma o analista da XP.

O especialista da corretora, contudo, faz uma ressalva: os fundos analisados na amostragem estão disponíveis no Brasil há pelo menos dois anos. Para analisar melhor o histórico de um fundo, o ideal seria alongar as janelas para prazos entre três e cinco anos, o que não é possível porque os produtos são mais jovens, observa Fontenele.

Fundos internacionais ainda valem a pena?

Embora os retornos de fundos com exposição à moeda americana tenham sofrido com os efeitos negativos do recuo do dólar, Rodrigo Franchini, sócio da Monte Bravo Investimentos, diz que segue recomendando esse tipo de alocação com foco em fundos cambiais, internacionais de vários tipos, como o de renda fixa, ou mais focados em BDRs, com preferência para produtos com gestão ativa e mais focados em ações de valor (bancos e commodities).

“Os fundos que sofreram com essa oscilação vão retomar as cotizações naturais. É inevitável não ver essa oscilação”, diz. “Dificilmente, o dólar vai cair mais ainda. Vejo que há uma assimetria de risco maior para a alta do dólar frente ao real”.

Nesse caso, afirma Franchini, o ideal é ter uma exposição a fundos internacionais sem hedge cambial. Isto é, fundos em que o investidor está exposto à variação do dólar.

Para o sócio da Monte Bravo, fundos que oferecem proteção cambial podem ser interessantes para quem não quer aumentar a volatilidade da carteira.

“Como estamos em ano eleitoral, às vezes o cliente quer ter uma exposição lá fora, mas não quer ter uma volatilidade tão elevada. Ele quer seguir descorrelacionado com o cenário local, mas não quer ter a variação da moeda. Nesse caso, pode ser melhor alocar em um fundo com hedge [proteção]”, defende Franchini.

Ele também não descarta a manutenção da posição em fundos cambiais, ou a aplicação, caso o investidor ainda não tenha. “A exposição cambial é feita com foco no longo prazo. A ideia é que os fundos cambiais ofereçam segurança em períodos de grande estresse. Daqui a dois, ou três anos, ter uma parte da alocação em dólar vai fazer diferença”, aponta.

O que os especialistas da XP recomendam para você? Clique aqui e faça uma simulação de investimentos gratuita, sem robôs

You must be logged in to post a comment.