Publicidade

O plenário da Câmara dos Deputados aprovou, na noite de quinta-feira (14), o projeto de lei complementar que trata de compensação paga pelo governo federal a Estados e ao Distrito Federal em razão da perda de arrecadação com o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS).

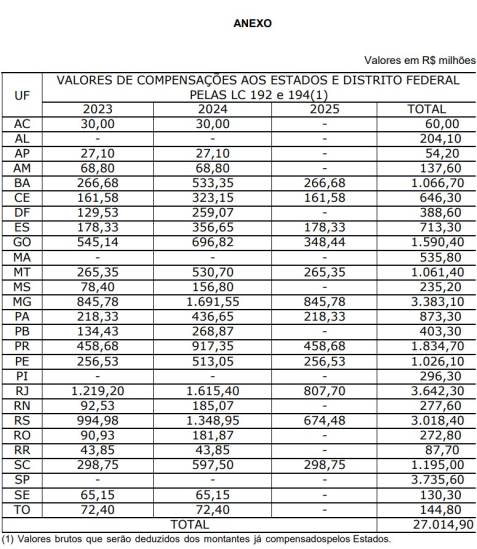

Pelo texto aprovado, os valores compensados envolverão o montante de R$ 27 bilhões, e se dão por conta da queda de receita dos entes subnacionais por conta da aprovação da Lei Complementar nº 194, de 2022, pelo próprio Congresso Nacional sob o patrocínio do governo Jair Bolsonaro (PL), sob a chamada “tese da essencialidade”.

Na época, a decisão reduziu as alíquotas do tributo estadual incidentes sobre bens e serviços considerados “essenciais” pelo Supremo Tribunal Federal (STF) e ratificado pela legislação, como combustíveis, energia elétrica, comunicações, e transporte coletivo, considerados serviços essenciais, que passaram a obrigatoriamente respeitar o limite da alíquota padrão (de 17% ou 18%), vedando aos entes subnacionais aumentos na cobrança.

Continua depois da publicidade

A matéria agora aprovada, sob relatoria do líder da bancada do PT na casa legislativa, deputado Zeca Dirceu (PT-PR), recebeu 349 votos favoráveis e 68 contrários ‒ dois deputados se abstiveram. Veja como votou cada um no plenário.

Agora, o texto segue para análise do Senado Federal. Caso seja aprovada sem modificações de mérito, seguirá para sanção do presidente Luiz Inácio Lula da Silva (PT).

A versão votada pelos deputados também prevê transferências ao Fundo de Participação dos Municípios (FPM) e ao Fundo de Participação dos Estados (FPE) para recuperar perdas de 2023 em relação a 2022. Durante a tramitação da matéria, o governo chegou a um acordo com associações de municípios e aceitou antecipar repasses inicialmente previstos para 2024.

O montante, excluído do limite de gastos estabelecido para 2023, envolve R$ 10 bilhões e na prática poderá aliviar um pouco as contas para o Orçamento de 2024.

Do total antecipado serão descontados os valores já pagos por meio de liminar e as parcelas de dívida a vencer. Deles, 25% ficarão com os municípios, conforme determina a Constituição Federal.

O projeto de lei complementar foi encaminhado pelo próprio Palácio do Planalto ao Congresso Nacional em junho, de forma a concretizar acordo entre a União e os Estados após vários entes obterem liminares no Supremo Tribunal Federal (STF) determinando o pagamento de compensações maiores que as previstas na Lei Complementar 194/2022, em meio à perda de arrecadação observada no período.

Continua depois da publicidade

Para o relator, os repasses procuram resolver um impasse quanto às perdas de estados e municípios. “Fizeram festa com chapéu alheio”, disse Zeca Dirceu, ressaltando que a manutenção dos patamares do FPM e do FPE de 2022 ajudará os entes federados a fechar suas contas.

Liminares

Por força das liminares concedidas no ano passado, R$ 9,05 bilhões desse total a ressarcir já foram abatidos de dívidas dos estados com a União em 2022. Segundo o projeto, esses valores serão baixados, na contabilidade federal, dos direitos a receber independentemente do trânsito em julgado da respectiva ação que obteve a liminar, sem prévia dotação orçamentária e sem implicar o registro concomitante de uma despesa naquele exercício.

Por parte dos estados, esse dinheiro obtido com as liminares entrará nas estatísticas oficiais de 2022 e será contado como receita para todos os fins no respectivo exercício.

Continua depois da publicidade

Como as liminares continuaram valendo em 2023, até antes do acordo, outros valores também já foram repassados, conforme demonstra levantamento do Executivo, totalizando R$ 15,25 bilhões (somados os valores de 2022) ao fim de maio.

O montante restante será repassado em parcelas mensais até o fim de 2023 e também em 2025.

“Encontro de contas”

Do montante que foi projetado no texto aprovado para ser pago nesse período, R$ 15,64 bilhões serão abatidos dos valores de prestações de dívidas a vencer junto à União; e outros R$ 2,57 bilhões serão repassados por meio de transferência direta porque o ente federado não tem dívida, ela não vence no período ou não foi suficiente para abater com o ressarcimento.

Continua depois da publicidade

Como a compensação acertada no acordo foi proporcional à arrecadação do ICMS calculada sem a redução provocada ano passado, houve casos de estados cujas liminares favoráveis a eles implicaram repasses maiores que os totais definidos pelos cálculos que embasaram o acordo no Supremo.

Pela tabela anexada ao projeto aprovado, Alagoas, Maranhão, Pernambuco, Piauí e São Paulo aparecem com valores recebidos a maior, sendo que somente o último responde por R$ 5 bilhões.

Nestes casos, o projeto prevê três hipóteses:

Continua depois da publicidade

1) Incorporar a diferença a favor da União nos saldos devedores das dívidas junto ao Tesouro;

2) Celebrar com a União contratos específicos com as mesmas condições financeiras previstas na Lei Complementar 178/21 para refinanciar a diferença se o estado não tiver dívidas; ou

3) Firmar com o governo federal convênio ou contrato de repasse para custeio de obra cujo objeto seja de interesse da União.

Neste último caso, todo o dinheiro da diferença deverá ser aplicado na obra, cujo convênio poderá prever recursos adicionais se necessário à execução do objeto.

Veja como ficou a distribuição dos recursos entre os entes, de acordo com o projeto aprovado pela Câmara dos Deputados (vale reiterar que a matéria ainda depende da aprovação do Senado Federal):

Fonte: Câmara dos Deputados

O texto considera as transferências diretas dos valores referentes a 2023 como urgentes e imprevisíveis, justificando a abertura de crédito extraordinário neste ano para quitação.

Como a Constituição federal determina aos estados o repasse de 25% da arrecadação do ICMS aos municípios de seu território, esse percentual incidirá também nos ressarcimentos.

Sendo assim, os Estados deverão comprovar mensalmente à Secretaria do Tesouro Nacional essa transferência, sob pena de suspensão dos abatimentos da dívida ou das transferências diretas. Se a comprovação ocorrer após o prazo, somente no outro mês serão feitos os repasses acumulados.

Quando os valores das liminares a serem repassados pelos estados aos municípios superarem os 25% aplicados sobre o valor total fixado no acordo, a diferença será abatida em 12 meses da cota municipal do ICMS nesse período. Deverá ser publicado um extrato indicando os valores repassados em razão da liminar e os valores devidos em razão do acordo.

Fundos de participação

Outro ponto incluído no texto durante a tramitação no Congresso Nacional envolve um repasse parcial para os fundos de participação de estados e de municípios.

No caso do Fundo de Participação dos Estados (FPE), a União depositará montante equivalente à diferença entre os repasses de julho e agosto de 2022 e o mesmo período em 2023, a fim de recompor a base de arrecadação perdida pelos entes.

Quando ao Fundo de Participação dos Municípios (FPM), além da regra da diferença para o mesmo período, haverá correção dos valores pela inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA), medida pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

Além disso, ao final do ano, será feita uma comparação entre os repasses totais em 2023 e 2022. Caso o montante atual não corresponda ou supere a completa correção do anterior pela inflação, a União precisará transferir a diferença aos municípios.

O acordo por um desenho mais favorável às prefeituras ocorre a pouco mais de um ano das eleições municipais de 2024. Nos últimos meses, cresceu a pressão dos municípios sobre o governo federal por conta da redução do volume de emendas parlamentares às cidades e o aumento das despesas sobretudo após a criação do piso nacional de enfermagem.

Saúde em 2023

Outra mudança introduzida pelo relator Zeca Dirceu trata do excesso de recursos que podem ser direcionados à saúde pública para fins de cumprimento do mínimo constitucional a cargo da União.

A Constituição Federal determina que o governo federal aplique, no mínimo, 15% da receita corrente líquida (RCL) do exercício. Já o texto aprovado pela Câmara dos Deputados limita a RCL para fins desse cálculo, em 2023, àquela estimada na Lei Orçamentária (Lei 14.535/2023).

O dispositivo visa resolver um impasse jurídico que se desenhava desde a aprovação do novo marco fiscal, que afastou a regra do teto de gastos e, por retomar os mínimos constitucionais para Saúde e Educação, gerou dúvidas sobre a necessidade de seu cumprimento já neste ano ‒ o que demandaria ajustes na execução orçamentária a pouco mais de três meses do fim do ano.

Pelo texto aprovado, caso haja aumento de dotações orçamentárias de ações e serviços públicos de saúde com a ampliação da RCL, esse excesso será transferido do Fundo Nacional de Saúde aos fundos de saúde dos entes subnacionais.

Todos os créditos extraordinários para os repasses previstos (FPM, FPE, saúde e acordo) ficarão de fora do limite do Poder Executivo em 2023 para fins de aplicação das novas regras fiscais.

Fundeb e saúde

Também em função de mandamento constitucional, os Estados deverão aplicar os valores estipulados em lei para destinar parte do ICMS ressarcido ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), à educação e a ações de saúde pública.

Isso terá de ocorrer mesmo sem a entrada de dinheiro em caixa nas situações em que o ressarcimento se der por meio da compensação de valores devidos à União, já que o tributo ressarcido é considerado receita de impostos.

Quanto aos valores recebidos desde o ano passado e até a entrada em vigor da futura lei complementar, os Estados e o Distrito Federal terão 30 dias, contados da publicação da lei, para realizar o repasse aos municípios e para destinar a parcela devida à educação, à saúde e ao Fundeb.

Se eles não o fizerem nesse prazo, a União assumirá os repasses, proporcionalmente ao valor já compensado até a data de publicação da futura lei complementar, aumentando valor equivalente aos saldos devedores das dívidas dos Estados perante o Tesouro Nacional.

Assim, o governo federal aumenta a dívida do estado que não cumpriu o repasse porque fez livre uso do dinheiro recebido com a liminar.

Combustíveis

O acordo celebrado no parlamento também contemplou a revogação de trechos da lei complementar que impõem travas às alíquotas do ICMS sobre combustíveis. Na Lei Complementar 192/2022, que regulamentou a incidência monofásica nos combustíveis, o projeto retira a carência de 12 meses entre a primeira fixação das alíquotas monofásicas e o primeiro reajuste delas, assim como intervalos de seis meses entre um reajuste e outro. E os Estados não precisarão mais manter o peso proporcional do tributo na formação do preço final ao consumidor.

Também foram mantidas a obrigatoriedade de adoção de alíquotas específicas (ad rem) no ICMS de combustíveis (regime monofásico) e a “tese da essencialidade” – tanto no Código Tributário Nacional (CTN), como na Lei Kandir.

Conceito da dívida

As compensações tratadas no projeto serão realizadas considerando-se as prestações calculadas com encargos contratuais de normalidade. Se forem dívidas honradas devido a garantia concedida pela União em outros contratos, serão considerados os valores pagos aos credores originais acrescidos da remuneração dos contratos de contragarantia.

(com Agência Câmara)

You must be logged in to post a comment.